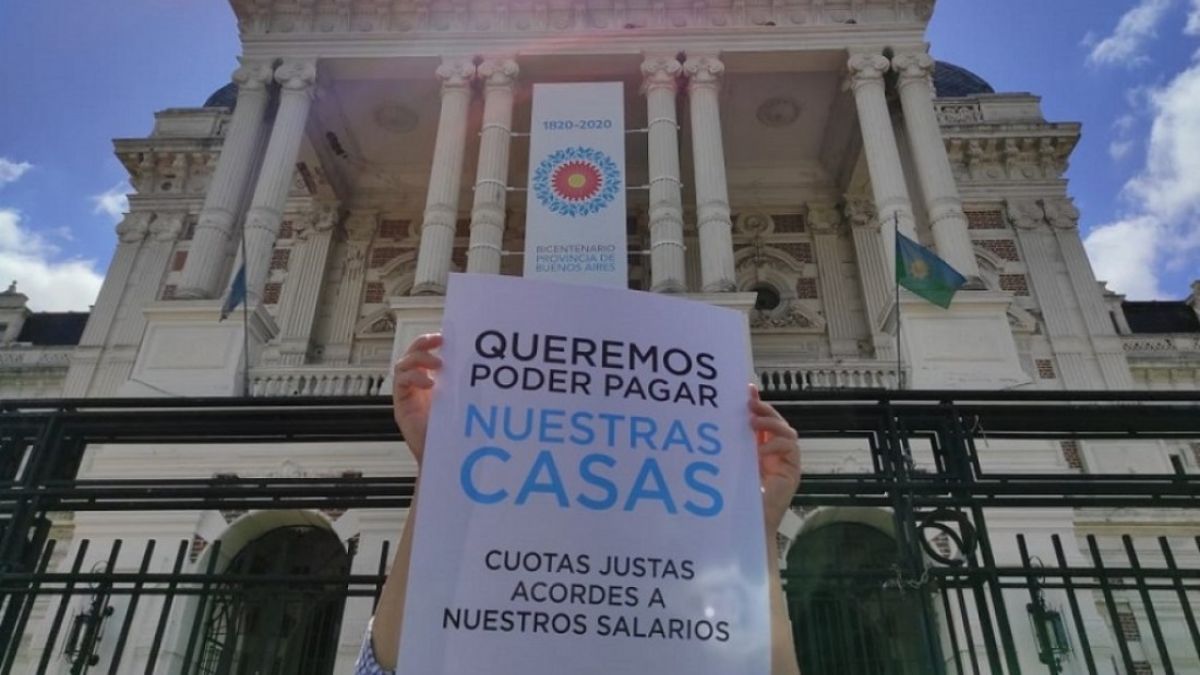

Hipotecarios UVA: las claves del proyecto en común para aliviar la situación de los deudores

Diputados emitió dictamen favorable a un proyecto de ley para tomadores de créditos UVA.

La Cámara de Diputados logró avanzar con el proyecto de ley que apunta a aliviar la situación de los deudores de créditos hipotecarios UVA, pero no fue posible encontrar un consenso y se firmaron dos dictámenes a raíz de las diferencias entre los bloques opositores.

Te podría interesar

El proyecto de la mayoría consensuado entre el Frente de Todos y la UCR crea el nuevo "Régimen de Protección de Deudores de Préstamos Hipotecarios UVA y UVI", el cual garantiza que la cuota a pagar por el deudor hipotecario tomará en cuenta el índice mensual que dé más bajo entre: el coeficiente de variación salarial basado en el índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) y el IPC (Índice de Precios al Consumidor) que mide la inflación promedio.

- La cuota a pagar no podrá exceder el 30% de los ingresos acreditados por los deudores.

- Para los créditos ya otorgados, el cómputo será retroactivo al 1 de enero de 2023.

- Aquellos deudores que estén alcanzados por el Impuesto a las Ganancias podrán deducir anualmente hasta tres salarios mínimos.

- Se suspenden los juicios de desalojo, lanzamientos, embargos o cualquier tipo de medidas preventivas o cautelares en trámite sobre aquellas viviendas adquiridas, construidas o ampliadas por un año.

Cómo funcionará el Fondo compensador

La iniciativa tiene previsto crear un "Fondo Fiduciario de Compensación y Promoción Hipotecario (FFCPH)" que tendrá como finalidad compensar los descalces entre la cuota calculada en base a salarios y la estimada en base a la tasa UVA/UVI, que ajusta por inflación.

El deudor deberá adherir de forma voluntaria al régimen para poder acceder a los beneficios del Fondo.

En caso de que el deudor esté desempleado, este fondo especial se hará cargo de hasta tres cuotas.

Dicho fondo será financiado "con un aporte mensual que determinará el Banco Central con un límite máximo de 0,0025% del promedio de los saldos diarios de los depósitos en pesos y moneda extranjera", detalla el dictamen de mayoría.

Hipotecados UVA: modificaciones claves

El proyecto contempla un cambio sustancial en la actualización de las cuotas, que no podrá superar el 30% de los ingresos de los deudores y se ajustarán entre el índice salarios (RIPTE) o inflación (IPC), el que sea menor.

Los deudores que estén alcanzados por el Impuesto a las Ganancias podrán deducir anualmente hasta tres salarios mínimos.

La norma propone habilitar a los deudores la posibilidad de vender la propiedad, junto con el crédito existente.

El proyecto prevé en caso de que el deudor se encuentre en cese laboral, el Fondo se hará cargo de hasta tres cuotas y se suspenden los juicios por desalojos, embargos o cualquier tipo de medidas preventivas o cautelares hasta cierto plazo.

Hipotecarios UVA: un problema y dos dictámenes

En un plenario de las comisiones de Finanzas y Presupuesto y Hacienda, el texto de mayoría consensuado previamente entre el Frente de Todos y la UCR consiguió 50 firmas, aunque algunos radicales suscribieron con disidencias parciales.

En cambio, Martín Tetaz (Evolución) encabezó un dictamen de minoría que fue acompañado por sus pares del PRO y de la Coalición Cívica, algunos de los cuales también lo hicieron con disidencias parciales.

De la comisión de Finanzas, tomó la palabra uno de los impulsores principales de la iniciativa, el mendocino Julio Cobos (UCR), quien celebró la reunión "después de tanta búsqueda de consenso".

El radical criticó a quienes dicen que "hasta que no solucionemos el tema de los alquileres no vamos a tratar otra ley", y reclamó que los bancos "hagan el esfuerzo" de contribuir al fondo compensador.

Cobos detalló que el proyecto plantea que se tome agosto de 2019 como fecha de retroactividad para la aplicación de la ley, ya que fue entonces cuando se dio el primer congelamiento.

Según dijo, esto "implicaría una erogación de $ 390 millones y la ley establece una generación de recursos de aproximadamente $ 500 millones, así que creo que económicamente se podía afrontar o al menos establecer como una opción para el que quiera".

Además propuso que "no sea obligatorio" que la cuota no supere el 30% de los ingresos del deudor, "hay gente que ya se lo quiere sacar de encima y está dispuesta a poder pagar más".

A continuación, Tetaz aclaró que "la voluntad de llegar a un acuerdo permanece", pero cuestionó que "no hubo chance de modificar ni una coma" del proyecto consensuado.

El economista cuestionó la existencia de un fondo compensador que a su juicio funciona como un "subsidio permanente" para que los tomadores de créditos UVA hagan buenos negocios en dólares con los recursos públicos.

"Estamos creando un seguro que dice ‘si chocaste el auto te cubrimos, pero si no chocas el auto no pagas’. Y eso no es un seguro, es una transferencia de recursos hacia un sector de la economía que implica una licuación del crédito. Es un argumento populista", sentenció.

Además, Tetaz advirtió que "el aporte que estamos poniendo a los bancos es un impuesto encubierto", y agregó: "Estamos creando un fondo que se vacía siempre, que nunca se reconstruye".

registró un crecimiento de 0,2% en la comparación interanual (i.a.) y una disminución de 0,5% respecto a abril en la medición desestacionalizada (s.e.).")