Consumo 2026 a dos velocidades: rebote en algunos rubros, pero con ajuste en lo esencial

El consumo creció 0,5% en febrero, pero con fuertes diferencias entre rubros. Mientras algunos sectores rebotan, el gasto esencial sigue golpeado por inflación y tarifas.

El consumo en la Argentina comenzó 2026 con una señal tenue de recuperación.

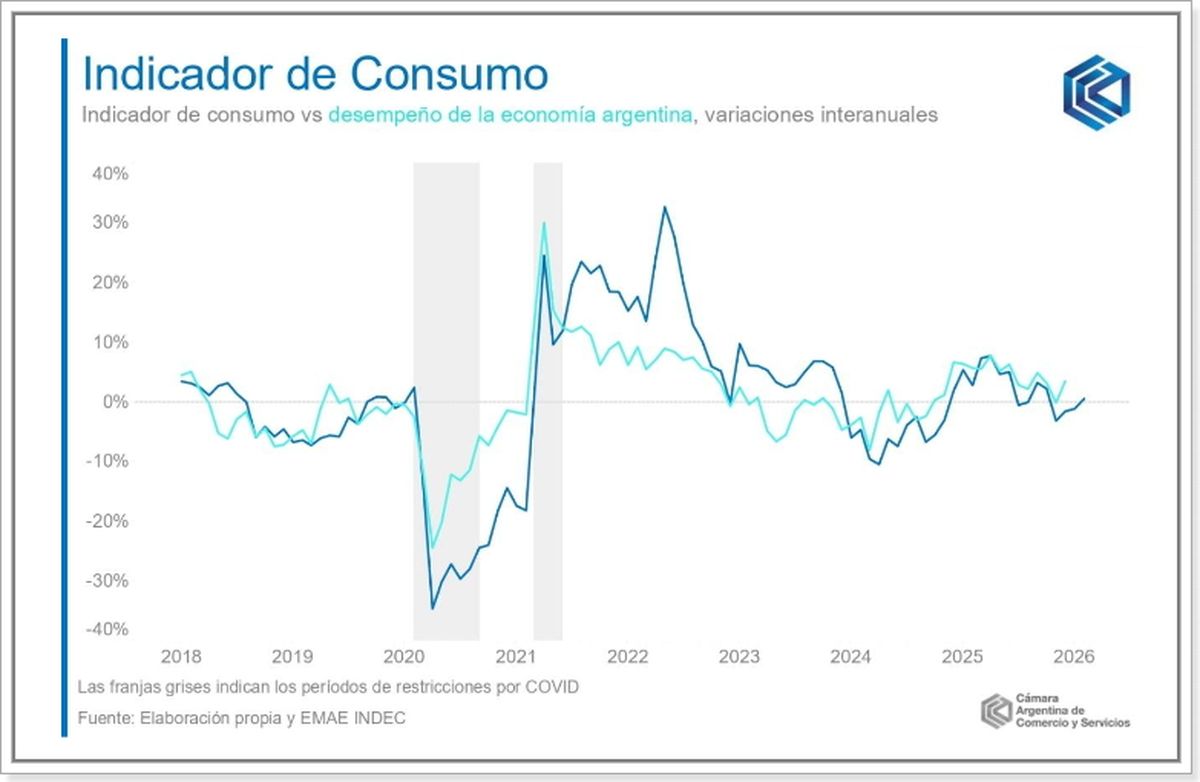

El consumo en la Argentina comenzó 2026 con una señal tenue de recuperación, pero lejos de ser homogénea. Según el último informe de la Cámara Argentina de Comercio y Servicios (CAC), en febrero el Indicador de Consumo (IC) creció un 0,5% interanual, cortando una racha de tres meses consecutivos en baja.

Te podría interesar

En términos desestacionalizados, el avance fue del 0,9% frente a enero. Sin embargo, el dato convive con una realidad más compleja: el ingreso promedio por hogar apenas logró empatar la inflación, lo que mantiene bajo presión el poder de compra.

El resultado es una economía que se mueve a dos ritmos bien definidos: algunos sectores muestran señales de rebote, mientras otros, sobre todo los vinculados al consumo cotidiano, siguen en retroceso.

LEER MÁS► La mayor preocupación para el comercio es la "falta de consumo", dijo el presidente de Came

Un consumo dividido: qué crece y qué sigue cayendo

El arranque del año dejó en evidencia una dinámica desigual entre rubros.

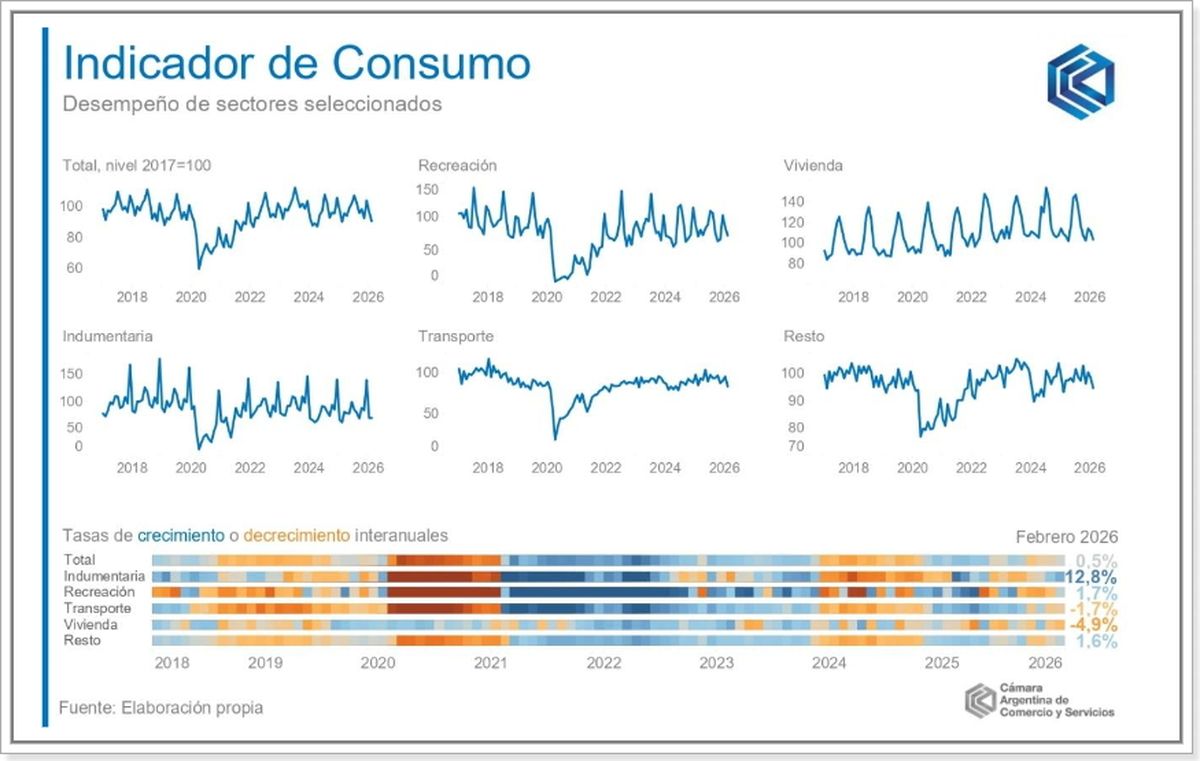

Por un lado, aparecen sectores con mejoras, aunque en muchos casos explicadas por una base de comparación muy baja. La indumentaria y el calzado lideraron las subas con un salto del 12,8% interanual, mientras que recreación y cultura avanzó un 1,7%.

Pero del otro lado, el panorama es más exigente. El consumo masivo -clave para medir el pulso del día a día- cayó un 3,4% interanual y se desplomó un 6,3% frente a enero. Esto refleja un dato central: las familias están ajustando incluso en bienes esenciales.

A esto se suma el impacto de los servicios. El rubro vivienda, alquileres y tarifas retrocedió un 4,9%, con una fuerte caída del 11,3% en la demanda eléctrica residencial, en un contexto de suba de costos que golpea directo en el presupuesto.

El transporte y la compra de vehículos también mostraron debilidad, con una baja del 1,7% interanual, en línea con la menor dinámica de patentamientos.

El rol del crédito y el freno al consumo

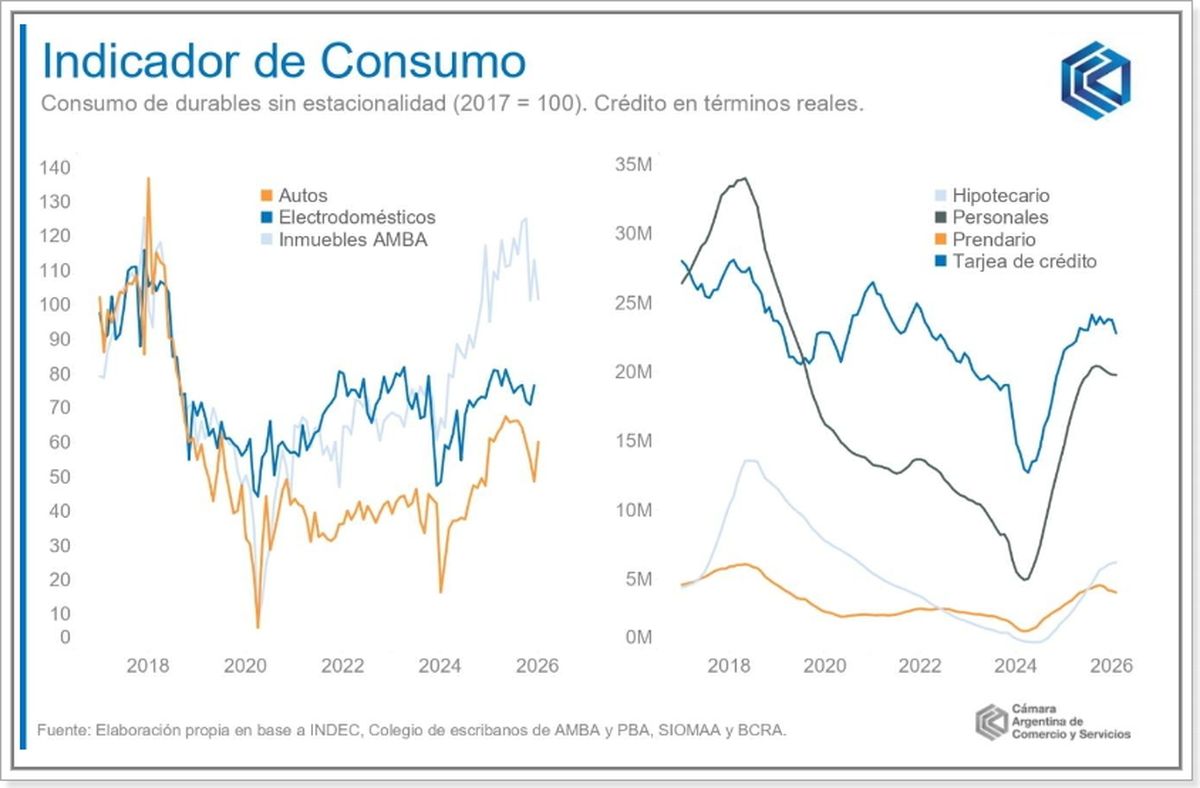

Otro factor clave en este escenario es el menor impulso del crédito. Históricamente, el financiamiento fue un motor importante para sostener el consumo, especialmente en bienes durables.

Sin embargo, en los últimos meses se observa un amesetamiento en el uso de tarjetas y préstamos personales, afectado por la volatilidad de las tasas de interés.

En paralelo, algunos segmentos como electrodomésticos logran sostener cierta estabilidad, pero otros, como el mercado inmobiliario, dejaron de traccionar la demanda.

Inflación, tarifas y un nuevo mapa del gasto

Detrás de este comportamiento aparece un denominador común: el deterioro del poder adquisitivo.

Con una inflación que se mantiene por encima del 2% mensual —y que en febrero fue del 2,9%—, los ingresos corren desde atrás. Esto obliga a los hogares a priorizar gastos, reordenar consumos y postergar decisiones.

El resultado es un cambio en el patrón de gasto: mayor selectividad, foco en promociones y una concentración en bienes básicos, en detrimento de otros rubros.

LEER MÁS► Inflación bajo tensión: el dólar dio aire, pero no alcanza y abril arranca con nuevos riesgos

El frente externo suma presión

Según la Cámara Argentina de Comercio, a este escenario local se le suma un factor global: el conflicto en Medio Oriente, que empuja al alza el precio del petróleo y encarece los costos logísticos.

Para la economía argentina, esto implica un riesgo adicional. Si se trasladan esos aumentos a precios internos -especialmente en combustibles-, podría profundizarse la presión sobre el consumo y ampliarse la brecha entre sectores.

En este contexto, el desafío hacia adelante será claro: sostener la desaceleración inflacionaria sin que el ajuste del bolsillo termine frenando la recuperación. Mientras tanto, el consumo sigue mostrando dos caras: una que intenta despegar y otra que todavía no logra salir del ajuste.