Cómo afecta a ahorristas y Pymes el “reperfilamiento de deuda” que anunció el Ministerio de Hacienda

Redacción Aire Digital

Te podría interesar

El miércoles por la tarde, el ministro de Hacienda, Hernán Lacunza, anunció medidas para “alivianar la carga financiera”, con el objetivo de obtener mayor poder de fuego para lograr estabilidad cambiaria. El Gobierno lo llamó “reperfilamiento de deuda”, a partir de ahora se alarga el horizonte de vencimientos, para quitar estrés financiero a la economía.

Para analizar el impacto de las medidas, Aire de Santa Fe consultó al economista Fernando Camusso, director de Rafaela Capital, que se mostró preocupado, haciendo hincapié, sobre todo en las finanzas de muchas PyMEs locales que eligieron estos instrumentos financieros para posicionar sus excedentes y luego “calzar los pagos” tanto de proveedores como afrontar salarios y sueldos.

“Una LECAP o una LETE, son herramientas financieras, muy sencillas que nos brinda el mercado de capitales, resaltó el economista, “con las que cuentan tanto los ahorristas y las empresas para manejar los excedentes y así defenderse de la inflación”.

“Las PyMEs utilizan sus fondos transitorios en este tipo de instrumentos para calzar pagos que luego tiene que afrontar cómo sueldos o cancelación de proveedores” aclaró.

“Ahora que el Gobierno decidió unilateralmente reprogramar los vencimientos de esos títulos, trae consecuencias financieras para dichas empresas que estaban fondeadas en esos instrumentos financieros” advirtió el analista financiero.

Para Camusso, había otras alternativas más viables antes de realizar estas medidas. Y resaltó que “no han tomado conciencia de saber que de repente puede haber empresas y sobre todo PyMEs que no puedan pagar sueldos o no puedan pagar a proveedores y ahora tendrán que ver cómo hacen realmente para hacer frente a ese tipo de pagos”.

Y concluyó, “eligieron el peor de los males para solucionar un problema de restricción de dólares que Argentina está atravesando”.

El ministro Lacunza anunció el miércoles por la tarde un “reperfilamiento de deuda”. Alargando el horizonte temporal de vencimientos, para aliviar el programa financiero 2019/2020.

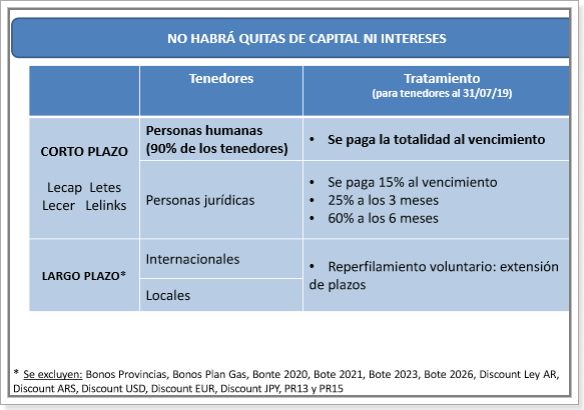

La medida incluye: las Letras del Tesoro, Títulos públicos con legislación local y extranjera y el crédito “stand by” del FMI.

Para el caso de las Letras: desde Hacienda afirmaron que se extenderá parcialmente el vencimiento de LETES, LECAP, LECER y LELINK (Letras del Tesoro en dólares, capitalizables en pesos, ajustadas al CER, y atadas al tipo de cambio, respectivamente).

¿Cómo se cancelarán?: se pagará el 15% del Valor Nominal (VN) en la fecha de vencimiento original, 25% a los 3 meses y el 60% a los 6 meses. Esta medida solo será aplicada para inversores calificados como “personas jurídicas” (inversores institucionales).

Un detalle importante es que las personas humanas estarán exentas de estos cambios en las Letras.

Para los Bonos de largo plazo con legislación argentina: se elevará al Congreso un proyecto de Ley para extender los vencimientos del periodo 2020-2023 de forma voluntaria, sin quita de capital ni intereses. Solo reperfilando los plazos aclaró Hacienda.

Bonos de largo plazo con legislación extranjera: se iniciarán las negociaciones con bonistas p/ establecer un proceso de reperfilamiento voluntario sin quita de capital ni intereses y sólo extendiendo plazos, en el marco de Cláusulas de Acción Colectiva (CAC).

Por último, el Gobierno pedirá al Fondo Monetario Internacional (FMI) formalmente una propuesta de renegociar el esquema de pagos establecido en el acuerdo de financiamiento actual.

La Comisión Nacional de Valores aclaró ayer que las “personas humanas”, es decir los ahorristas individuales que invirtieron en Fondos Comunes de Inversión (CFI) que tenían en sus carteras títulos públicos de corto plazo alcanzados por el “reperfilamiento” de la deuda, no serán alcanzados por el diferimiento de pagos.

Ante las dudas que habían generado los anuncios del ministro de Hacienda Hernán Lacunza, la cámara que reúne a los Fondos Comunes había decidido este jueves a la mañana que se suspendieran por el día tanto las suscripciones como los rescates de los fondos que tuvieran en su interior alguno de los títulos involucrados en el diferimiento.

En todos los casos, las personas físicas se les iban a pagar todos los vencimientos como estaban previstos originalmente, aclararon. En cambio, a las instituciones (empresas, pymes, bancos) y quienes (empresas o particulares) suscribieron FCI después del 31 de julio de 2019, el gobierno les abonará 15% al vencimiento, otro 25% a los 3 meses y el resto en 6 meses.

Las miradas estaban puestas en cuáles iban a ser las primeras reacciones, tras los cambios, anunciadas por el ministro Lacunza.

Así el dólar tuvo otro día de alto impacto. En las primeras operaciones de la mañana el billete en el mercado minorista volvió a dispararse con una suba de $2 y se ubicó por arriba de la barrera de los $62 en los bancos. Pero con el correr de las horas, recortó parte de la suba y terminó en 60,30.

Por su parte, en el mercado mayorista, el billete puso un freno y cayó 20 centavos hasta los $57,90.

El Banco Central subió la tasa de interés al 78%, intervino en el mercado de futuros y vendió reservas para frenar la divisa.

Así en lo que va de agosto, acumula ventas de reservas por u$s 1.651 millones.

Mientras tanto, producto del derrape de los bonos argentinos, el riesgo país, el indicador que muestra cuánto más tiene que pagar la Argentina para endeudarse comparado con Estados Unidos, rompió la barrera de los 2.000 puntos, subió 5,5% a 2.112 puntos.

La bolsa porteña se desplomó -5,7%, con acciones cayendo hasta 13%, y los bonos con caídas de 12%.

A partir de ahora, los analistas coinciden en que este reperfilamiento de la deuda despeja cierto grado de incertidumbre que había sobre la capacidad de pago a corto plazo, pero deja al descubierto el escaso interés de los inversores en seguir financiando al Gobierno.

A todo esto, en las últimas horas de la tarde del jueves, la reconocida calificadora de riesgo Standard & Poor´s, declaró a la Argentina en “default selectivo”.

De esta forma, la deuda argentina volvió, cinco años después, a un lugar que se creía inesperado: “default selectivo”. Esa calificación fue otorgada por la agencia de riesgo crediticio S&P, que rebajó las perspectivas de pago de los títulos emitidos por el país. Sin embargo, esa nota podría ser revisada este mismo sábado, advierten en Clarín.

“Cuando los nuevos términos (la reperfilación de la que habla el Gobierno) se conozcan, el ‘default’ podría ser subsanado”, dice S&P. En ese caso, durante el mismo sábado habrá una revisión que sacaría al país del “default” y lo pondría con una mala nota, pero no la peor.

Así, S&P colocó en “default selectivo” a la deuda local y extranjera, mientras que directamente mandó a “default” a la deuda de corto plazo.

“Default selectivo” significa que de la totalidad de la deuda que tiene el país, solo decide reestructurar una parte, o sea afectar sólo a algunos de sus acreedores.

Accedé a la entrvista con el economista Fernando Camusso