Nuevo pacto fiscal: qué dice sobre Ingresos Brutos y los impuestos al comercio digital y las herencias

El impuesto a los Ingresos Brutos es una de las principales fuentes de financiamiento de las Provincias.

El presidente Alberto Fernández y los gobernadores –entre ellos Omar Perotti– firmarán este lunes un consenso fiscal que entre sus puntos centrales fija alícuotas máximas que las provincias se comprometen a no superar en el impuesto a los Ingresos Brutos, habilita la posibilidad de gravar el enriquecimiento gratuito como resultado de herencias o donaciones, establece condiciones para marcos comunes para los impuestos Inmobiliario y Patentes, regula pero no elimina el de Sellos, limita las posibilidades de endeudamiento en moneda extranjera y ratifica la integración entre municipios, provincias y Nación para compartan información tributaria sobre sus contribuyentes.

Te podría interesar

La ley convenio –deberá ser ratificada por el Congreso y cada una de las legislaturas de provincias– consta de 17 cláusulas que AIRE sintetiza como adelanto de lo que presidente y gobernadores firmarán este lunes. Fuentes de la Casa Gris indicaron esta mañana que el gobierno provincial no aumentará ni creará nuevos impuestos.

En el debate político previo a la firma del consenso, una de las cuestiones que se planteó fue que promueve un aumento de impuestos. En realidad ocurre que, a diferencia del consenso 2017 que busca reducir al mínimo las alícuotas de Ingresos Brutos, este fija alícuotas máximas. Como muchas provincias están aplicando alícuotas por debajo, se interpreta que están en condiciones de volver a subirlas. En la práctica esto resulta improbable, salvo cuestiones puntuales.

Lo mismo se argumenta en torno a la cláusula 7°, porque insta a que “las Provincias y CABA, dentro del transcurso del 2022, procurarán legislar un impuesto a todo aumento de riqueza obtenido a título gratuito”, es decir herencias, donaciones y legados. En realidad las provincias ya contaban con la facultad constitucional de crear ese y otros impuestos, y de hecho provincias como Buenos Aires lo tienen vigente desde hace más de una década. El impuesto a la herencia es uno de los que la OCDE promueve entre sus países miembro más que los que gravan la riqueza generada por actividad económica. Ahora quedará a juicio de cada provincia establecerlo o no. El gobierno santafesino no adelantó postura al respecto.

Administración tributaria

Afip y las provincias “se comprometen a promover el intercambio de información de naturaleza tributaria sobre los contribuyentes de sus jurisdicciones con vistas a mejorar las capacidades de gestión y potenciar el cumplimiento tributario por parte de los y las contribuyentes a escala nacional, provincial y municipal”.

Las provincias ratifican el compromiso de “remitir una vez al año a Afip la información sobre la titularidad de bienes inmuebles y otros bienes registrables, así como su valuación, con corte al 31 de diciembre de cada año”. Se insta a que “todas las provincias terminen por adherir a todos los contribuyentes inscriptos en el Convenio Multilateral, al Padrón Federal – Registro Único Tributario (RUT) y que adhieran y vuelvan operativo el Sistema de Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC)”. Además que “profundicen la adecuación de los regímenes de retención, percepción y recaudación de Ingresos Brutos – Convenio Multilateral”. Las provincias deben “aplicar mecanismos de devolución automática o, compensación del Impuesto sobre los Ingresos Brutos a contribuyentes que tengan saldos a favor”.

El acuerdo que se firmará este lunes en Buenos Aires implica una vuelta de página al Consenso Fiscal que el expresidente Macri firmó con los gobernadores en 2017.

Por otra parte, el Gobierno Nacional impulsará una ley que otorgue “el marco jurídico, económico y financiero necesario para el Organismo Federal de Valuaciones de Inmuebles (O.Fe.V.I.)” creado por decreto. Las Provincias y CABA participarán en la determinación de los procedimientos y metodologías de aplicación con el objeto de lograr que las valuaciones fiscales de los inmuebles tiendan a reflejar la dinámica territorial y “posibilitarán el acceso a los datos catastrales y registrales necesarios para que el O.Fe.V.I. cumpla con sus objetivos”.

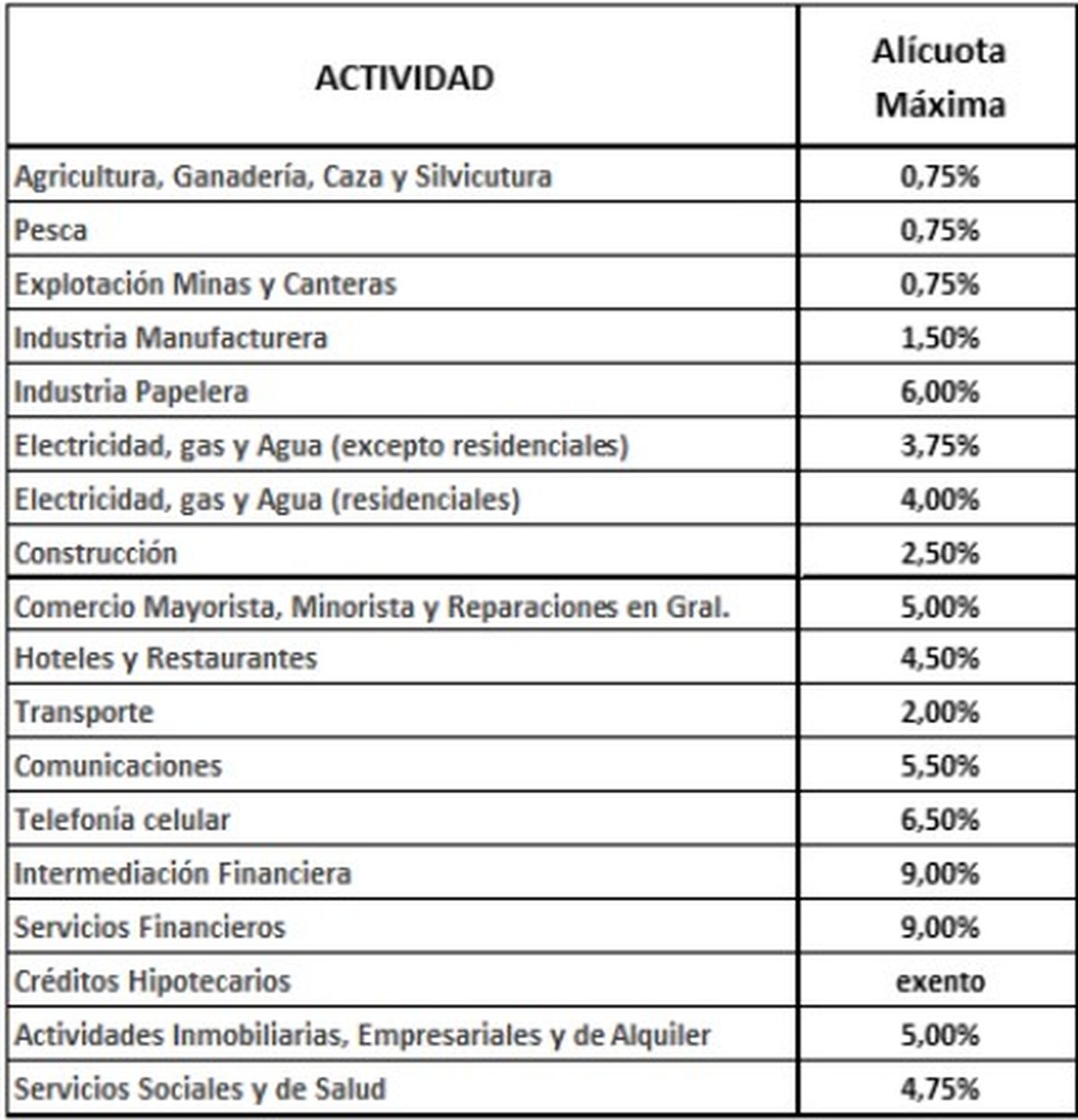

Hay varias disposiciones que buscan armonizar la aplicación del impuesto a los Ingresos Brutos, que es la principal herramienta de recaudación propia de las jurisdicciones subnacionales. Un puñado de párrafos se detiene especialmente sobre el debate cada vez más presente en torno a cómo gravar la comercialización de bienes o servicios a través de medios o tecnología digital que permitan la realización de las transacciones en forma remota, cuando el domicilio del adquirente se ubique en un territorio provincial o de la CABA.

En este sentido, habilita la grabación del comercio electrónico desde el exterior a residentes o empresas en Argentina incluyéndose la suscripción a entretenimientos (música, videos, juegos) y la intermediación de servicios (hoteleros, turísticos, financieros, etc.), y las actividades de juego vía digital. La realidad es que varias provincias ya cobran por estas actividades”.

La siguiente es la tabla de alícuotas máximas que las provincias podrán cobrar según la actividad:

Con respecto al impuesto de los Sellos, las Provincias y la CABA se comprometen a no aplicar un tratamiento diferencial basado en el domicilio de las partes y se fijan alícuotas máximas del 3,5% a la transferencia de inmuebles, del 3% a la transferencia de automotores y del 2% a los restantes actos, contratos y operaciones alcanzadas por este tributo en general, a excepción contratos y operaciones relacionados con loterías y juegos de azar.

Con respecto a Patente Automotor, impuesto sobre el que históricamente hubo mucha diferencia en el tratamiento de cada provincia, se acuerdan dos ejes centrales: la base imponible será como mínimo el 95% de las valuaciones oficiales de los vehículos y la alícuota mínima anual del tributo será 2% de la base imponible determinada. Con esto se busca que provincias con parque automotor reducido promuevan la radicación de vehículos de jurisdicciones vecinas compitiendo con impuestos más bajos.

Con respecto al impuesto Inmobiliario, las provincias se comprometen a adoptar las valuaciones fiscales de los inmuebles según los procedimientos y metodologías uniformes establecidos por el O.Fe.V.I. y se fija la alícuota para el impuesto en un rango entre el 0,5% y el 3% del valor fiscal.

También se acuerdan límites al endeudamiento en moneda extranjera. Las provincias se comprometen a mantener por un año el stock de deuda salvo préstamos de organismos de crédito bilateral o multilateral, o que estuviesen acordados antes del 31 de diciembre de 2021 o que sean destinados a reestructuración, cancelación o canje de pasivos en esa moneda.

En tanto, en materia de responsabilidad fiscal, se establece como regla que el límite de crecimiento del gasto público estará regida en todos los casos por el incremento del PIB y no se podría ir más allá. A su vez el producido del endeudamiento gubernamental no podrá destinarse a gastos corrientes.

Del consenso 2017 al consenso posible

El acuerdo que se firmará este lunes en Buenos Aires implica una vuelta de página al Consenso Fiscal que el expresidente Macri firmó con los gobernadores en 2017. De hecho en la cláusula 16°, las partes acuerdan “dejar sin efecto las obligaciones asumidas en materia tributaria provincial establecidas con anterioridad a través de los Consensos Fiscales”.

En ese momento se firmó una reducción progresiva de las alícuotas de Ingresos Brutos a lo largo de cinco años, por lo tanto en 2022 debía alcanzarse un esquema de alícuotas máximas que era muy bajo y unificado en todas las provincias firmantes al mismo tiempo. También apostaba a la eliminación del impuesto a los Sellos.

Bajo el concepto de que se trata de tributos distorsivos, el macrismo presionaba a la baja. Los críticos de ese pacto opinaban que reducía la autonomía tributaria de las provincias e incrementada la dependencia de los ingresos por coparticipación nacional en detrimento de la recaudación propia.

Sin embargo “pasaron cosas”, como dijo el expresidente en su momento. La crisis obligó a frenar el proceso descendente de impuestos en 2019. En 2020 se prorrogó esa misma foto. Y ahora el gobierno decidió que en lugar de estar prorrogando año a año el congelamiento del Consenso 2017 había que estatuir una nueva ley convenio entre Nación-provincias con compromisos “más realistas y cumplibles”.

No será parte del acuerdo la Ciudad de Buenos Aires, fundamentalmente porque el acuerdo obliga a frenar juicios y denuncias contra el Estado nacional, lo que afecta la demanda que Horacio Rodríguez Larreta inició por el quite de coparticipación que hizo el actual gobierno por el presunto exceso en el cálculo de fondos para financiar el traspaso de la Policía de la Ciudad. Sí serán parte los tres gobernadores radicales de Juntos por el Cambio: Gerardo Morales de Jujuy, Gustavo Valdez de Corrientes y Rodolfo Suárez de Mendoza.