Monotributo: qué es, cómo hacerlo y cómo saber si conviene

Alerta Monotributistas: la recategorización deberá realizarse con las nuevas categorías y valores vigentes.

¿Qué es el monotributo?

El monotributo unifica el componente impositivo -IVA y Ganancias- y el componente previsional -aportes jubilatorios y obra social- en una única cuota mensual, haciendo más simple y ágil cumplir con tus obligaciones.

Te podría interesar

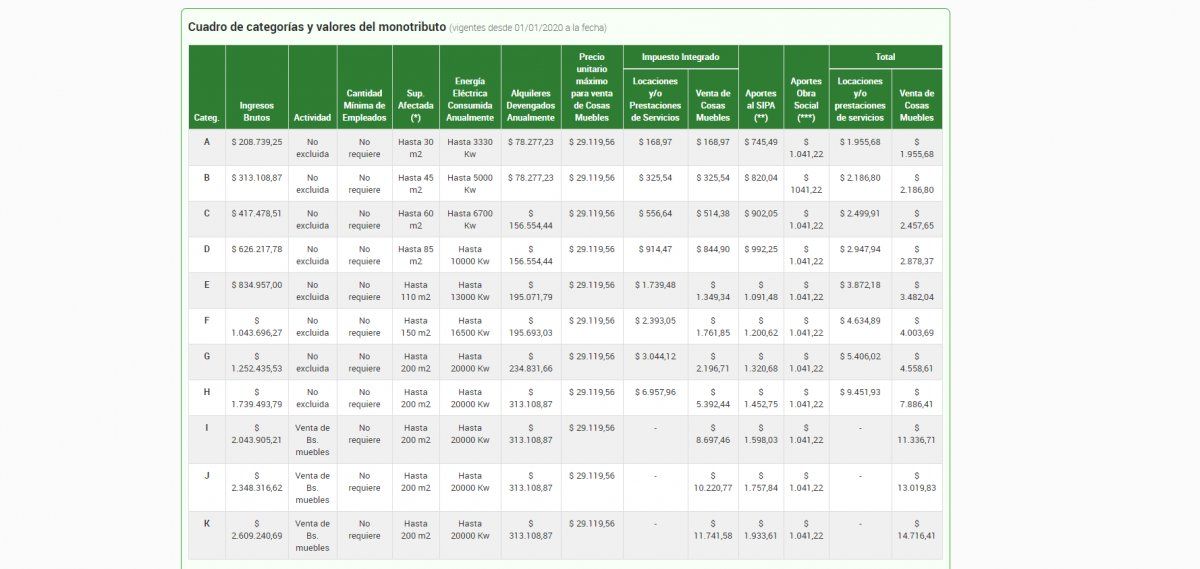

Se deben cumplir con determinados valores de parámetros como facturación anual, superficie de locales, energía eléctrica consumida y el monto de alquiler del local/es.

¿Qué ventajas obtengo como monotributista?

Si desarrollás tus actividades en Entre Ríos, Mendoza, Córdoba, San Juan, Jujuy y Río Negro y te corresponde pagar ingresos brutos, además de contribución municipal o comunal, abonás todo junto en un solo pago mensual.

Simplificación impositiva: con una cuota fija mensual cubrís el pago de tus obligaciones impositivas y de seguridad social.

Múltiples canales de pago: podés pagar con transferencia electrónica, débito automático en cuenta o tarjeta de crédito, a través de cajero automático, entre otras opciones.

Incentivo al cumplimiento: si cumplís en tiempo y forma con el pago mensual durante un año calendario con débito automático o tarjeta de crédito, te reintegramos el importe del componente impositivo de un pago mensual.

¿Cómo saber si puedo ser monotributista?

Podés ser monotributista si:

- Vendés productos (cosas muebles) o prestás servicios.

- Formás parte de una sucesión indivisa que continúa realizando la actividad de una persona física fallecida que fue monotributista hasta que finalice el mes en que se dicte la declaratoria de herederos o se declare la validez del testamento que verifique la misma finalidad o se cumpla un año dese el fallecimiento del causante, lo que suceda primero.

- Integrás una cooperativa de trabajo.

Restricciones en el Monotributo para el período 2021

No podés ser monotributista si:

- Realizaste importaciones de cosas muebles y/o servicios para su comercialización posterior, durante los últimos 12 meses.

- Desarrollás más de tres 3 actividades simultáneas o tenés más de 3 locales.

- El precio máximo unitario de venta de tus productos supera los $29.119,56.

En estos casos tenés que inscribirte en el Régimen General.

-

Si sos integrante de una Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Colectiva, etc. o desempeñás en la dirección, administración o conducción de esas sociedades deberás inscribirte, por esa actividad, en el Régimen General como exento en IVA.

Podés inscribirte también como monotributista si, además de la dirección o administración de sociedades, realizas otra actividad que cumple con los parámetros para optar por el Régimen Simplificado.

Es importante aclarar que, en este supuesto, los ingresos obtenidos por la actividad del Régimen General originados en el ejercicio de la dirección, administración o conducción de sociedades no deberán computarse a los fines de la categorización, recategorización o exclusión en el Monotributo.

¿Cuáles son las exigencias de la AFIP?

- Si vendés productos tus ingresos brutos anuales no pueden superar los $ 2.609.240,69.

- Si prestás servicios tus ingresos brutos anuales no pueden superar los $ 1.739.493,79.

- Si vendés productos, el precio máximo por unidad no puede superar los $29.119,56.

- No tenés que haber realizado importaciones en los últimos 12 meses.

Si no cumplís estas exigencias te corresponde la inscripción al Régimen General.

¿Cuánto tengo que pagar de Monotributo por mes?

¿Cómo obtener el reintegro del 15% de tus compras?