Hogares endeudados: suben fuerte los atrasos en créditos y la mora se triplicó en un año

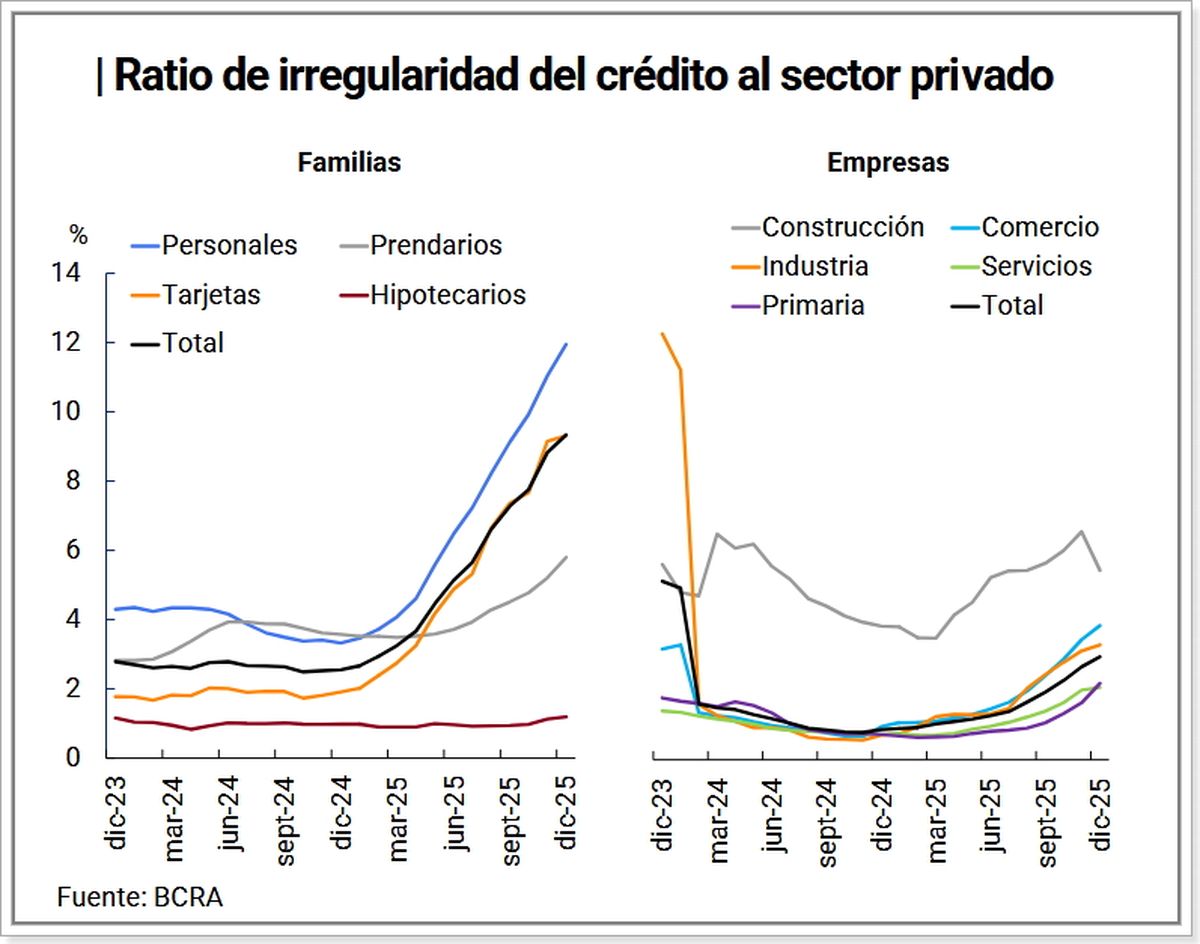

El Banco Central informó que la mora total llegó al 5,5% en 2025. En hogares alcanza el 9,3% y en préstamos personales casi se duplicó.

Cada vez más familias no pueden pagar y la mora en créditos ya es récord.

La morosidad bancaria volvió a encender señales de alerta en el sistema financiero argentino. Según el último Informe sobre Bancos publicado por el Banco Central de la República Argentina (BCRA), el ratio de irregularidad del créditos al sector privado cerró 2025 en 5,5%, el nivel más alto de los últimos seis años.

Te podría interesar

El deterioro estuvo impulsado principalmente por los hogares, donde la mora escaló al 9,3% en diciembre. Un año antes, ese indicador se ubicaba apenas en 2,5%. En términos prácticos, la morosidad de las familias se multiplicó por más de tres en doce meses.

El incremento fue sostenido durante todo el año y refleja el impacto de ingresos aún débiles, inflación persistente, actividad estancada y mayores costos en servicios y tarifas.

El problema se concentra en las familias

El desbalance entre hogares y empresas es marcado.

- Familias: 9,3% de mora.

- Empresas: 2,5% (subió desde 0,8% interanual).

Dentro del segmento de personas físicas, el deterioro fue más fuerte en:

- Préstamos personales, donde la irregularidad roza el 12%.

- Créditos con tarjetas, con niveles cercanos al 6%.

En cambio, en el sector corporativo el aumento estuvo vinculado a empresas del comercio y la producción primaria, aunque con una magnitud mucho menor que en el segmento minorista.

En paralelo, también aumentó el ratio de cheques rechazados por falta de fondos, otro indicador que suele anticipar tensiones en la cadena de pagos.

Entidades no bancarias: el dato más preocupante

El cuadro es aún más delicado fuera del sistema bancario tradicional.

En financieras, fintech y otras entidades no financieras, la mora trepó al 24,6% de las carteras. Es decir, uno de cada cuatro préstamos presenta atraso.

Más crédito privado, pero con mayor riesgo

A pesar del deterioro en la calidad de la cartera, el crédito al sector privado ganó peso en el balance del sistema financiero.

A diciembre de 2025, los préstamos a empresas y familias representaron el 43,9% del activo total, 8,6 puntos porcentuales más que un año antes. En paralelo, cayó la exposición al sector público (27,8% del activo).

La dinámica de los próximos meses será clave para determinar si el sistema logra estabilizar estos indicadores o si la presión financiera sobre hogares y pequeñas empresas continúa profundizándose.