Aumento récord de los pasivos monetarios del BCRA: más inflación y dólar en la tendencia de mediano plazo

Aumento récord de los pasivos monetarios del BCRA: más inflación y dólar en la tendencia de mediano plazo

De acuerdo con la escuela austríaca, la inflación es el aumento de la oferta total de dinero. Es decir, hay que considerar las LELIQs, NOTALIQs y PASEs, ya que no sólo son una promesa de emisión monetaria en el cortísimo plazo, sino que funcionan como respaldo de los depósitos.

Te podría interesar

Además, no sólo importa el aumento de la oferta monetaria presente, sino también el incremento de la oferta monetaria futura, porque los agentes se anticipan, forman expectativas y toman decisiones económicas y financieras en el presente, pero pensando en el futuro.

Y el problema es que el ministro STM crea dinero presente y futuro como nunca nadie lo hizo en el siglo XXI; ergo, generará más inflación que nadie en la tendencia promedio futura de mediano y largo plazo. Obviamente, si esa mayor inflación se materializa cuando ya no es ministro, STM estará del lado de los acusadores y no de los responsables.

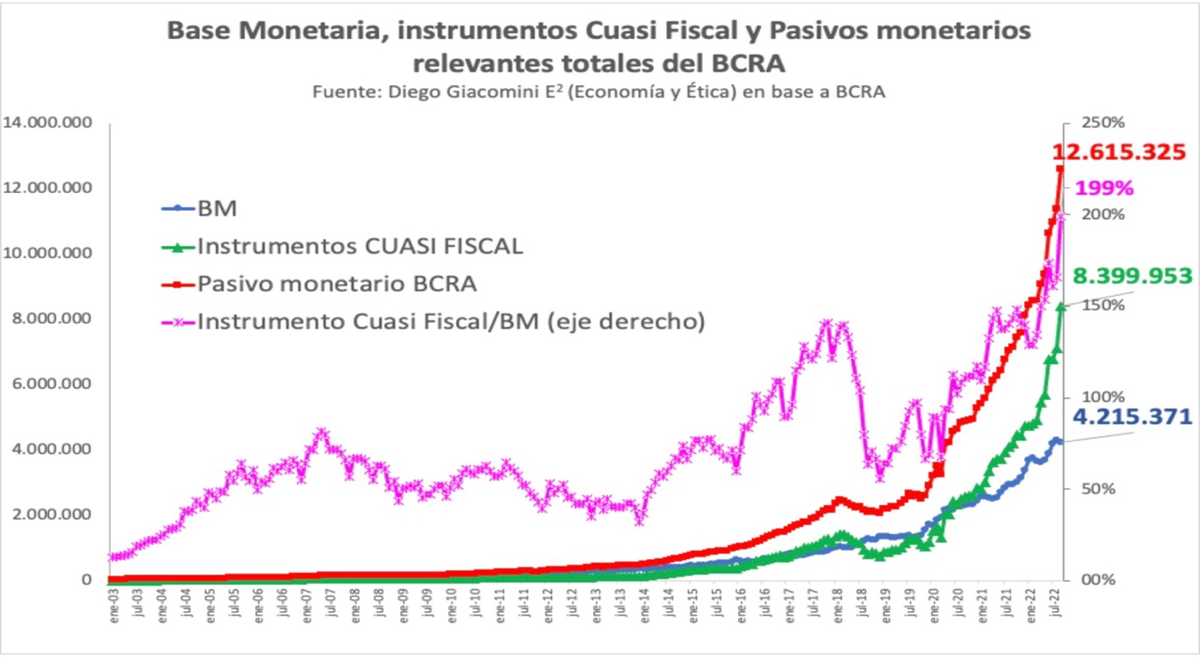

En este marco, los pasivos monetarios totales del BCRA son la variable clave. En palabras coloquiales, cuanto más crezca la suma de la base monetaria, LELIQS, NOTALIQs y Pases (instrumentos cuasi fiscales), más inflación terminará habiendo. En términos nominales la base monetaria está en $ 4,2 billones, los instrumentos cuasi-fiscales en $8,4 billones y, por ende, los pasivos monetarios totales del BCRA en $ 12,6 billones. Paralelamente, el ratio entre los instrumentos cuasi fiscales y la base monetaria está en 199%, apenas -50p.p. por debajo del momento previo (250%) al Plan BONEX 89 de Ermán González.

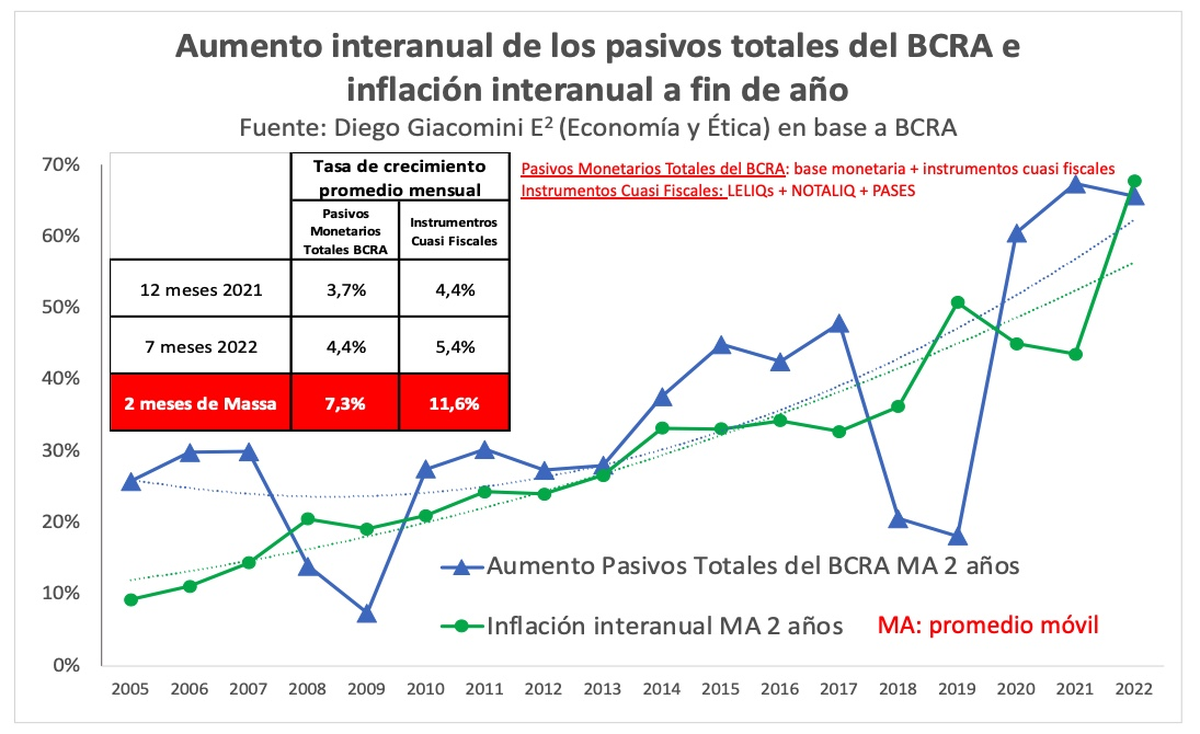

La teoría monetaria explica que hay una relación positiva sólida entre los pasivos monetarios totales del BCRA y la inflación. Los datos ilustran que la teoría se verifica contundentemente en el período 2003/2022.

Como puede observarse en el gráfico a continuación, la tasa de crecimiento de los pasivos monetarios totales y la tasa de inflación presentan una relación lineal sólida en el largo plazo: a mayor tasa de crecimiento de los pasivos monetarios del BCRA, mayor tasa de crecimiento de la inflación. Más pasivos monetarios totales del BCRA, más inflación en la tendencia de mediano y largo plazo.

El problema es que con la administración económica de STM los pasivos monetarios totales del BCRA (mt) están creciendo más que nunca en el siglo XXI argentino, ya que se emite para seguir financiando déficit fiscal (DFt), para pagar récord de intereses de LELIQs, NOTALIQs y PASEs (CFt) y, además, también se emite más que nunca por motivo liquidación de exportaciones netas en el mercado cambiario (USDt). En este sentido, la tasa de expansión de los pasivos monetarios totales del BCRA está definida por: mt = DFt + CFt + USDt.

Puntualmente, en los dos meses de STM los pasivos monetarios del BCRA crecieron a un ritmo promedio mensual del +7,3%, cuando en los primeros siete meses del 2022 y en todo el 2021 habían crecido +4,4% y +3,7% promedio mensual.

Paralelamente, en los dos meses de STM los instrumentos cuasi fiscales crecen a más del doble de lo que crecían en el pasado. Los instrumentos cuasi fiscales han crecido al +11.6% promedio mensual con STM, muy por arriba del +5,4% y +4,4% promedio mensual que registraron en los primeros siete meses del 2022 y en 2021; respectivamente.

De hecho, en los primeros 15 días hábiles de septiembre, es decir, en los primeros 21 días calendario de septiembre, el invierno se cerró con una expansión monetaria de +$ 923.137 MM, +$ 519.115 MM por mercado cambiario, +$ 161.506 MM para financiar al Tesoro y +$ 242.516 MM por intereses de los instrumentos cuasi fiscales (recordar que mt = DFt + CFt + USDt).

Del otro lado, se absorbieron -$ 1.082.953 MM colocando + 1.085.953 MM de nueva deuda cuasi fiscal.