Aire Digital presenta un informe especial relacionado con denuncias de evasión fiscal o lavado de dinero realizadas por la AFIP durante los últimos años en la provincia de Santa Fe. Algunas terminaron en condenas, otras en sobreseimientos. En algunos casos, los denunciados terminaron reconociendo lo que el Fisco les reclamaba y, así, evitaron el avance de las causas en la Justicia Federal. Cuando el ingenio se utiliza para evadir impuestos.

Caso 1. Mientras ellos evadían, cobraban cheques de la Afip

Por José Curiotto | Quienes siguen de cerca el tema de los delitos tributarios, aseguran que fue la primera sentencia por un caso de evasión llevada a juicio en la Argentina desde la sanción de la Ley Penal Tributaria de 1996. Y no se trata de un caso cualquiera: según determinó la Justicia Federal Santa Fe, los investigados no sólo evadieron impuestos, sino que se las ingeniaron para que la Afip les diera dinero –sí, les diera dinero- durante años.

Fue durante los noventa, cuando la Afip presentó la denuncia en la Justicia Federal contra dos corredores de cereales que habían montado una verdadera estructura para defraudar al Estado.

En la edición del 28 de abril de 1999 y bajo el título “Defraudación fiscal millonaria”, el diario El Litoral publicaba una investigación iniciada en el Juzgado Federal Nº 2, por entonces a cargo de la fiscal Cintia Gómez, en la que cinco personas figuraban como imputadas.

En ese momento, se hablaba de una evasión de más de 5 millones de pesos/dólares, que a valores actuales de cotización oficial representarían unos 350 millones de pesos en operaciones realizadas durante varios años.

El desafío de exportar sin pagar impuestos

Mario Daniel Bardina y Héctor Huguenet recorrían la región comprando cereales “en negro”. Luego, el desafío pasaba por llevar el cereal a las exportadoras, cobrar por el cereal entregado y sacarlo del país sin pagar impuestos, quedándose literalmente con todo el dinero de la transacción.

Como resulta imposible exportar el cereal sin “blanquear” la operación, lo primero que hicieron fue conseguir los DNI de personas particulares que jamás supieron lo que estaba sucediendo y, mucho menos, que sus nombres eran utilizados como supuestos propietarios de empresas vendedora de cereales.

El desafío era vender a las cerealeras la carga y facturar las operaciones sin pagar impuestos. Las explicaciones sobre cómo Bardina y Huguenet se las ingeniaron para obtener esos DNI son diversas. “Probablemente pagaron en alguna oficina pública o, incluso, en la Policía, para quedarse con esos documentos”, dijo una fuente cercana a aquella causa.

Con la complicidad de una escribana, falsificaron poderes por los cuales estos supuestos vendedores de cereales los autorizaban a entregar y cobrar por la carga en las terminales portuarias.

La facturación por estas transacciones se realizaban desde empresas con propietarios que, luego de la investigación, se pudo comprobar que no estaban al tanto de nada: había vecinos de barrios humildes de diversas zonas de la ciudad.

Los evasores no eran ellos

Bardina y Huguenet nunca pagaron los impuestos por estas ventas. Pero, para el Estado, los evasores no eran ellos, sino las personas inocentes que figuraban en los documentos obtenidos de manera irregular.

Cuando la Afip comenzaba a perseguir a una de estas empresas, simplemente desaparecía. Y entonces los imputados creaban una nueva empresa, con otro nombre: La Cúpula, Cereales San Francisco, Los Campanarios, etc.

Cuando la Afip llegaba al final de una investigación, la empresa había desaparecido.

“Cuando nosotros llegamos a la sociedad para determinar la deuda, desaparece la sociedad anónima y aparece una serie de personas insolventes, como peones rurales o personas que habitan en villas miserias o en muy precarias condiciones”, dijo por entonces un funcionario de la Afip al diario El Litoral.

La Afip le pagaba a los evasores

Eso no era todo. Otra vez gracias a la confección de poderes falsos, Bardina y Huguenet lograban quedarse con los reintegros a las exportaciones (devolución de impuestos, como el IVA) que realizaba la Afip.

En aquel momento, la Afip realizaba los pagos mediante cheques que salían a nombre de los supuestos vendedores de cereales. Pero Bardina y Huguenet eran los que terminaban cobrándolos.

En definitiva, no sólo evadían impuestos, sino que lograban que el Estado argentino les reintegrara dinero por tributos que nunca habían abonado.

Otras tres personas recibieron penas de hasta tres años de prisión, como “partícipes necesarios” de los hechos.

Caso 2. Una fábrica de evadir, con facturas “truchas” para más de 6500 empresas

Por Germán de los Santos | La idea de una fábrica recae en la imagen de una industria, con máquinas y operarios. Pero en materia delictiva de evasión tributaria esta escena se desdibuja. La organización más grande detectada hasta ahora en Rosario para sortear el pago de impuestos funcionaba básicamente desde varias computadoras, con hackers, pero con el poderío de una industria que logró comercializar documentos truchos para no pagar IVA y Ganancias a unas 6.500 empresas y comercios de todo el país, por un monto cercano a los 2.500 millones de pesos.

A partir de 2017 se realizaron más de 50 allanamientos en Rosario para desmantelar esta organización, que terminó con siete detenidos, considerados los cabecillas del complejo sistema de facturación apócrifa que vendían a distintos rubros, entre los que se encontraban Lelio Serafini, Marcelo Liporaci, Guillermina Sgariglia, Miguel Centeno, Ricardo Astudillo, María Ottaviano y Adrián Zeballos y Marcelo Cairo. Pero los coletazos de esta investigación aún continúa vigente, con causas conexas que avanzan en el fuero federal.

Ya son 21 procesados

La megacausa tiene actualmente, según fuentes consultadas por Aire de Santa Fe, 21 procesados. La investigación arrancó en 2017 pero se fue abriendo, con nuevos imputados, que fueron procesados en octubre pasado, como Mario Vignati.

Se sospecha que el nivel de la evasión en todo el país osciló en los 2.500 millones de pesos a partir de esta organización.

Según la Justicia, esta usina de facturas apócrifas funcionaba de manera particular. Porque antes de la creación de los comprobantes debían “fabricar” las firmas que usaban para comercializar las facturas electrónicas.

Las empresas que se creaban abarcaban decenas de rubros comerciales, por lo que había una actividad económica a medida para alguien que necesitara truchar un determinado monto de facturación. Los valores, según el expediente, iban desde 50.000 pesos a 4.000.000 de pesos por cada operación.

“Los usuarios después computaban en la ecuación impositiva y en su favor, dando una apariencia de legalidad a lo que en definitiva, sería una evasión tributaria”, señala la denuncia presentada por la AFIP Rosario.

Eran verdaderas usinas generadoras de facturas apócrifas que se utilizaban para inventar un falso crédito fiscal.

Eso queda claro en las escuchas a Liporaci, uno de los jefes de la organización, con un tal “Fabi”, que le pregunta por los nombres y los rubros económicos, según el expediente. “Cantero tiene gomería. Rearte tiene venta de mercancías así que puede vender cualquier cosa...Después tiene servicios empresariales”, responde uno de los cerebros de la asociación ilícita.

Fabi le pregunta por otras empresas. “¿Bruson no está más Chelo, no?”. “Bruson y Zarren murieron”, responde Liporaci, quien en otro tramo se sorprende de la falta de controles de la AFIP, con otra empresa trucha que está insolvente pero el organismo no la detecta. “Núñez (otra empresa) anda. No sé cómo figura como solvente boludo, no sé cómo. Tiene como mil quinientos comprobantes boludo...mejor. Mejor”, advierte.

"600 lucas de crédito fiscal"

Con otro potencial cliente, Liporaci recibe un pedido. “Escuchá muñeco, bueno mirá, ahí hay un muchacho amigo...que necesitan, necesitan 600 lucas de crédito fiscal”. “Bien...de que?”, responde el jefe de la organización. El cliente le apunta: “Tiene que ser placas de yeso, tienen que ser, este...tornillos, todas esas pelotudeces”.

El punto novedoso no sólo era el volumen de dinero que manejaba sino el tipo de evasión que realizaba, porque se manejaban casi íntegramente con facturas electrónicas, que la AFIP creó justamente para generar más controles contra la evasión.

La evasión se producía a través de facturas electrónicas que, justamente, fueron pensadas por la Afip para evitar estos delitos.

El fallo de procesamiento dictado por el juez federal Nº3 de Rosario Carlos Vera Barros señala que “un aspecto distintivo de la maniobra ilícita consistía en la utilización por parte de los sujetos investigados, de los servicios web que ofrece el organismo recaudador con el objeto de realizar cambios de domicilios, modificación de integrantes de sociedades, presentaciones de declaraciones juradas, pagos, y fundamentalmente, la emisión de comprobantes electrónicos en línea, de facturas, notas de débito, notas de crédito, los que según lo manifestado por AFIP, en el caso en concreto resultarían falsos”.

Marcelo Miranda Cairo fue identificado por la Justicia Federal como el titular del servicio de internet desde el cual surgieron los “IP” empleados para realizar trámites web truchos. Este hombre también intervenía en la comercialización de facturas apócrifas y tenía a su cargo la constitución y realización de trámites inherentes a las empresas apócrifas. Marcos Rete era una de las “usinas” investigadas junto con su esposa de María Belén Canterino y socio de cuatro empresas, como Domach, Bruson, Intermedios y Publicidad y Quirotex.

Un escribano que integraba la organización

En la organización figuraba el escribano Fabián Tosini, que -de acuerdo al expediente- tenía el rol de constituir sociedades ficticias, constatando domicilios de presuntas usinas a requerimiento de otra integrante de la organización, Miranda Cairo. Sin embargo, Tosini no fue procesado a pesar de las sospechas y se dictó la falta de mérito.

Eduardo Furini, quien habría certificado el inventario por aporte de moneda extranjera de la presunta usina Bio Sense SRL, entre otras, fue identificado de tener como rol dentro de la organización de intercambiar facturas con los integrantes del grupo, siendo titular de alguna usina. Guillermina Sgariglia, esposa de uno Marcelo Liporaci, uno de los jefes de la organización, también prestaba su servicio de internet –según se identificó con el IP- para emitir facturas truchas.

Néstor Tesorero está sindicado de ser uno de los intermediarios en la comercialización de facturas apócrifas, y de “reclutar” personas a los fines de su inscripción en la AFIP.

Se sospecha que Matías Centeno ejecutaba las órdenes de su padre, Jorge Centeno, de los pedidos de facturas truchas. Hernán Racca y Nair García eran “empleados” y ejecutores de las órdenes de Astudillo. Zeballos y Ottaviano, confeccionando tickets y facturas manuales; Melisa Cardozo, titular de sus propias “usinas” y quien confeccionaría comprobantes “manuales” por encargo de Astudillo, y Fabián Mele, Miotti, Ariel Ledesma, Matías Leiva, Iván Dobboletta, Miguel Sbaissero y Mario Vignati eran vendedores e intermediarios en la comercialización de los comprobantes apócrifos, según el expediente.

El juzgado federal N° 3 llevó adelante la investigación del caso.

Las operaciones detectadas “se habrían realizado en línea, desde equipos informáticos fijos o móviles, los que en virtud de encontrarse vinculados a un número de IP que asigna el prestador del servicio de internet que tenga contratado cada emisor, le habría permitido a AFIP conocer el lugar de origen de la emisión de los documentos espurios”.

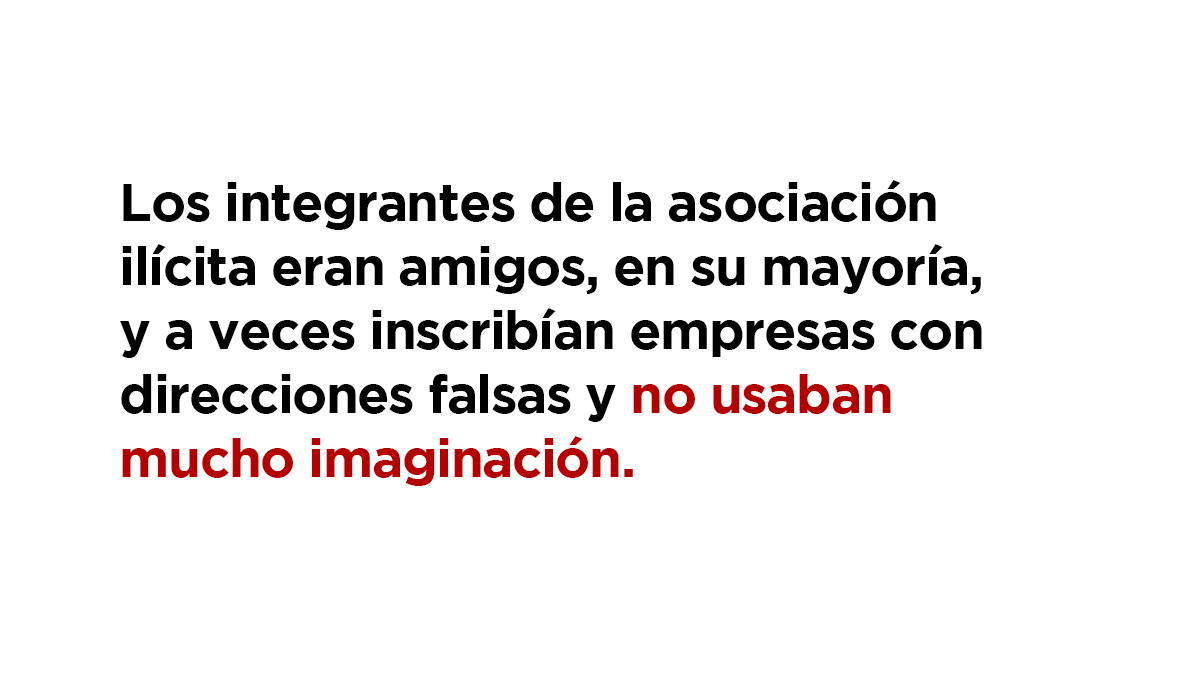

Hay otra cosa que llamó la atención a los investigadores y abrió sospechas de cómo esta organización criminal pudo funcionar tanto tiempo sin ningún tipo de protección del propio Estado. Porque el comportamiento de la banda deja a trasluz que, por un lado, movía cantidades de dinero muy grandes, y por otro, la estrategia de funcionamiento tenía cierta sofistificación.

A veces no usaban mucho ingenio porque las inscribían con domicilios de propiedades cercanas a la sede de la AFIP. Usaban facturas adulteradas de la Empresa Provincial de la Energía y Aguas Santafesinas para acreditar ante AFIP un domicilio donde asentar el giro de los negocios que aducían llevar a cabo.

Caso 3. El santafesino que con su empresa compró una isla que ya le pertenecía

José Curiotto | Dos años después de haber presentado un pedido de informes al Poder Ejecutivo de Santa Fe sobre la sospechosa compra de una isla del Paraná y una denuncia sobre evasión de impuestos, el diputado provincial Carlos Del Frade continúa esperando una respuesta que jamás llegó.

Mientras tanto, durante el tiempo transcurrido se produjo una verdadera catarata de acontecimientos que terminaron impactando en la Administración Federal de Impuestos (AFIP), en la Justicia Federal de Santa Fe, en una empresa local, en un empresario que compró una isla que ya le pertenecía y que ante el avance de las investigaciones y antes de ser imputado terminó pagando lo que el Fisco le reclamaba.

En 2007 el santafesino Carlos Nahuel Caputto decidió adquirir la Isla Los Mellados, ubicada en la zona proyectada para construir el puente hacia el nuevo Puerto de Santa Fe sobre el río Paraná. En ese momento, se generó un fuerte debate, ya que existieron sospechas de que contaba con información privilegiada para realizar esta transacción inmobiliaria de bajo costo.

El traslado del Puerto de Santa Fe jamás avanzó. Y no parece fácil que esto suceda en las circunstancias económicas que atraviesa la Argentina y que seguramente continuará atravesando durante los próximos años.

Sin embargo, Caputto y su Isla Los Mellados volvieron a escena pocos años después. Esta vez, por una denuncia de la AFIP ante la Justicia Federal.

Denuncia por evasión fiscal

A principios de 2018, el organismo recaudador presentó una denuncia ante el Juzgado Federal 1 de Santa Fe, a cargo del juez Reinaldo Rodríguez, por la supuesta evasión de impuestos de una firma denominada Deusto SA - con domicilio fiscal en Avenida Rivadavia de la ciudad de Santa Fe-, propiedad de Carlos Nahuel Caputto y de su esposa, Patricia Romanow.

En aquel momento, la denuncia de la Afip se hizo pública a través del sitio diariosantafe.com.ar. Pero… ¿cómo prosiguió y cómo terminó aquel caso en la Justicia Federal?

Lo primero que llamó la atención de la Afip fue el abrupto crecimiento en los ingresos de la empresa a partir de 2015, con facturaciones que en 2014 no llegaban a los 2 millones de pesos y que treparon a más de 20 millones al año siguiente.

Según se publica en el portal de acceso público del Poder Judicial de la Nación, entre 2012 y 2019 hubo doce planteos de la Afip contra la empresa Deusto por falta de pago de impuestos. En los primeros tiempos -eran otros los propietarios-, por montos menores. Aunque en los últimos años los montos involucrados se fueron haciendo más importantes.

La denuncia de la Afip recayó en la fiscalía federal N° 1 de Santa Fe, Gustavo Onel.

Foto: Maiquel Torcatt / Aire Digital

El crecimiento económico de una empresa, por repentino que sea, no representa ninguna irregularidad. Mucho menos un delito. Pero la Afip señaló en su denuncia algunos datos que consideraba llamativos. Por un lado, que Deusto SA comprara una isla en el Paraná a pesar de que la actividad principal de la empresa es la de servicios periodísticos y de publicidad. Por otro, el bajo monto que Deusto SA había pagado en concepto de Impuesto a las Ganancias ese año fiscal.

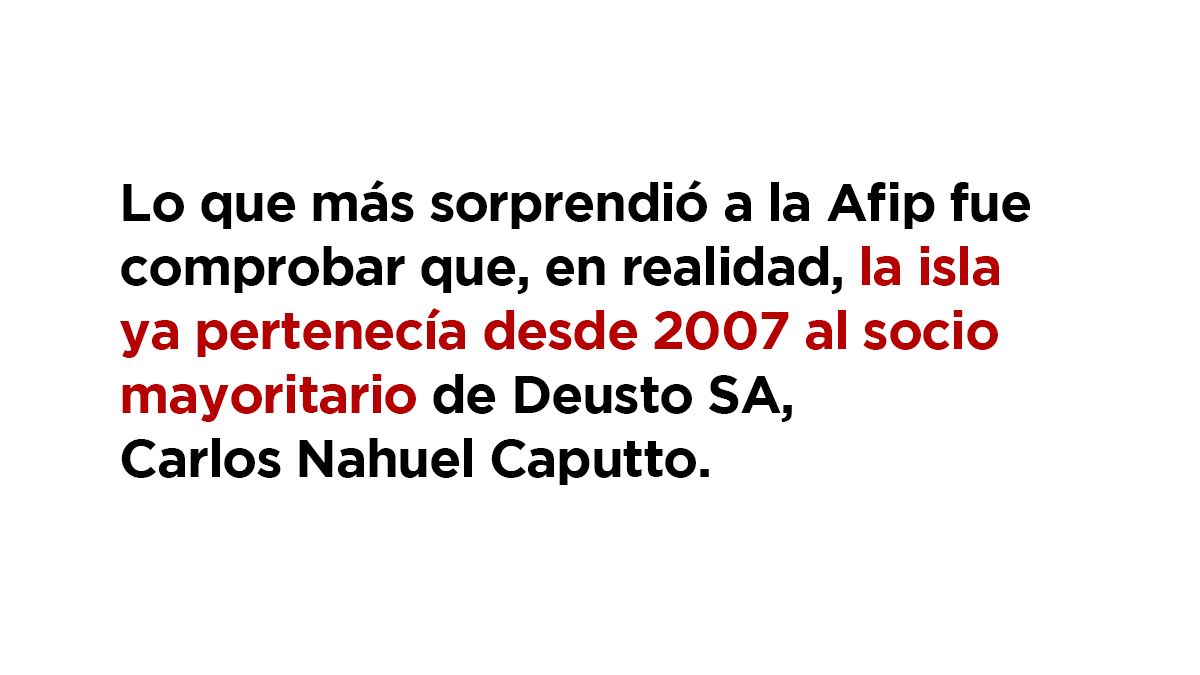

Eso no fue todo. Lo que más sorprendió a la Afip fue comprobar que, en realidad, la isla ya pertenecía desde 2007 al socio mayoritario de Deusto SA, Carlos Nahuel Caputto.

Frente a estas circunstancias y luego de analizar la denuncia de la Afip, el 23 de marzo de 2018 el fiscal federal N° 1, Gustavo Onel, decidió “promover el ejercicio de la acción penal”.

En sus argumentos expuso que existían sospechas de que la empresa Deusto SA hubiera “ocultado de su obligación tributaria mediante el cómputo como gastos deducibles en el Impuesto a las Ganancias, diferentes operaciones de compra sobre dos terrenos isleños, uno de los cuales es del socio mayoritario de Deusto SA, Nahuel Caputto. Esos gastos no son deducibles debido a que no guardan ningún tipo de vinculación con la actividad desarrollada por la empresa”.

Dicho en otras palabras, el fiscal sospechó que la compra de las islas tenía como objetivo generar gastos y, por lo tanto, reducir las ganancias totales de Deusto SA, con la finalidad de pagar menos impuestos. Pero para la Fiscalía la adquisición de estos terrenos representaba una inversión y nada tenía que ver con el funcionamiento de la empresa.

Según escritos de la Fiscalía a los que obtuvo acceso Aire Digital, “la empresa computó 9.020.000 de pesos como gastos en la operación de compra de terrenos isleños al socio mayoritario de Deusto SA, Nahuel Caputto; y otros 3.149.303 pesos por la compra de otro terreno a la firma Irsa Inversiones y Representaciones SA”.

Al hacer figurar estos gastos, “el contribuyente redujo sustancialmente el Impuesto a las Ganancias de forma improcedente. Para lograrlo, expuso contablemente las operaciones con los inmuebles de forma tal de ocultar el resultado positivo obtenido por la empresa en el ejercicio económico”.

La Afip tenía otros cálculos

Según la Declaración Jurada original del Impuesto a las Ganancias período 2015 de Deusto SA, debía pagar 442.297 pesos. Computadas las retenciones, anticipos pagados y otros conceptos, arrojó un saldo de $ 110.879.

Pero la Afip consideró que el impuesto a tributar por el mismo período superaba los 4 millones de pesos en 2015, a lo que se añadía una suma similar en 2016.

El 6 de marzo 2019, el abogado defensor de Carlos Nahuel Caputto solicitó la suspensión de la acción penal, aduciendo que su cliente ya se había acogido a un plan de pagos para cancelar la deuda de 2015 en 24 cuotas. El fiscal Onel y el juez Reinaldo Rodríguez no aceptaron el pedido y exigieron que la deuda fuera cancelada en su totalidad, y rechazaron la suspensión.

Tres semanas después, frente a la posibilidad de ser llamado a indagatoria penal, Carlos Nahuel Caputto pagó $ 4.665.064 en concepto a Impuesto a las Ganancias de 2015 y $ 4.971.807 por 2016. Así, la causa penal, y todas las de cobro, terminaron siendo archivadas y Caputto no fue acusado penalmente. La acción penal se extinguió.

Mientras tanto, el pedido de informes que el diputado Del Frade presentó en 2018 sigue sin respuestas. Entre otras cosas, el legislador le preguntaba al Poder Ejecutivo de Santa Fe:

- Si la compra de la isla “Los Mellados” de parte de la firma Deusto SA implica una posición de privilegio en relación a la construcción del Nuevo Puerto.

- Si la firma Deusto SA tiene deudas con el fisco provincial.

- Si una supuesta evasión de cuatro millones de pesos con la AFIP tiene su correlato con otros organismos provinciales.

- Si distintos organismos estatales invierten pautas oficiales de publicidad en los medios de comunicación o programas impulsados por alguno o algunos de los integrantes de la empresa Deusto SA.

“Este tipo de negocios sólo se puede dar cuando el Estado mira hacia otro lado. Pasa en la salud, en las obras públicas, en los negocios inmobiliarios”, sostuvo Del Frade a Aire Digital.

En el plano judicial y al pagar lo que la Afip reclamaba, Caputto terminó siendo sobreseído en los términos del artículo 16 de la Ley Penal Tributaria.

Caso 4. Cómo se tejió una estafa de guante blanco desde lo más alto del poder

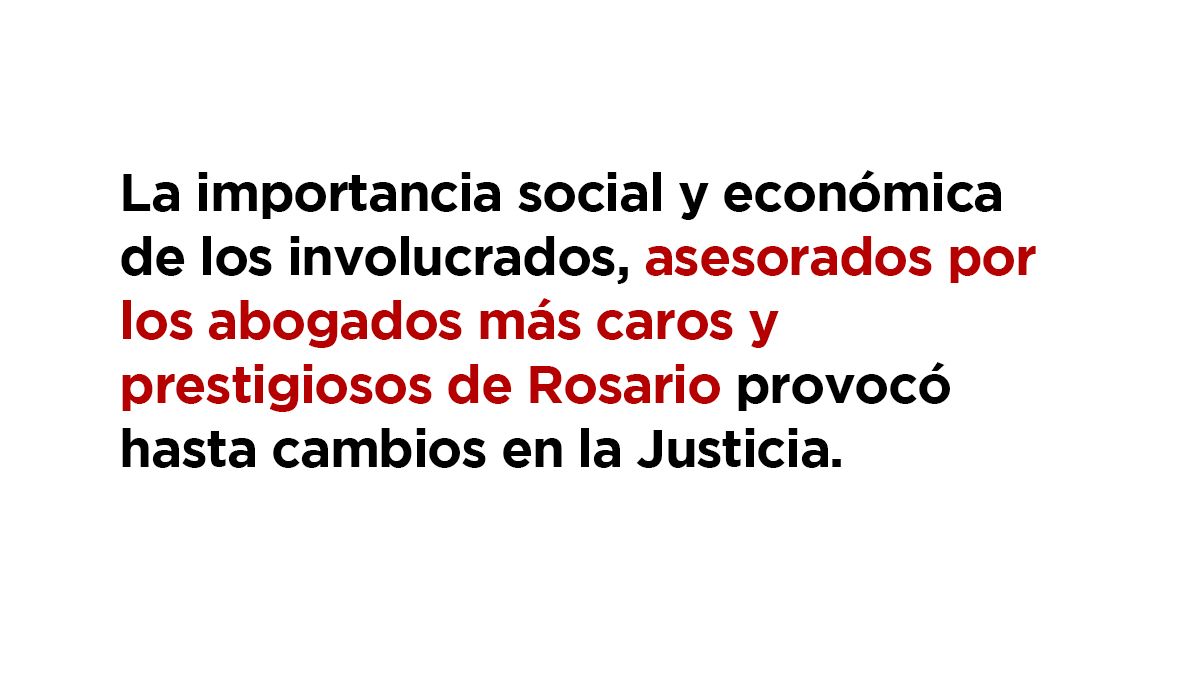

Germán de los Santos | La terraza del edificio tiene una de las vistas más privilegiadas de Rosario. Hacia el frente, el río Paraná y las islas, y a la izquierda, el Monumento a la Bandera. El entorno muchas veces dispara ideas, ayuda a despertar la creatividad. Porque en el quincho del edificio Aqualina, el más alto de la ciudad, se empezó gestar durante una cena entre un grupo selecto de profesionales y hombres de negocios una megaestafa inmobiliaria, que configuró una de las causas de llamado “guante blanco” más importantes de los últimos tiempos, no sólo por el volumen sino por los personajes que conformaban la asociación ilícita.

La importancia social y económica de los involucrados, asesorados por los abogados más caros y prestigiosos de Rosario provocó hasta cambios en la Justicia, con el desplazamiento del fiscal Sebastián Narvaja de la Unidad de Delitos Económicos, un año después de que se iniciara la investigación que se originó por la denuncia de una mujer al que le habían sacado por maniobras espurias un campo en la localidad de Alvear.

En diciembre pasado, el último día antes del inicio de la feria judicial, la Justicia elevó a juicio oral este caso emblemático, que tiene 15 imputados, entre los que figuran empresarios, escribanos, contadores y sindicalistas.

Los pasillos de los Tribunales de Rosario se vieron atestados de abogados e imputados en esta causa.

Es probable que esta instancia final en este caso tenga que ver con el debilitamiento que sufrió durante las últimos meses la figura del fiscal regional de Rosario, Patricio Serjal, que está siendo investigado en la Legislatura de Santa Fe luego del supuesto desmanejo en la compra de dos autos al dueño de una concesionaria cuya causa en su contra se había archivado.

Serjal fue el que promovió un cambio en la política de persecución que llevó a que se desistiera en acusar en esta causa a gente poderosa, como el contador Jorge Oneto y al empresario Pablo Abdala, gerente del diario La Capital, quienes fueron sobreseídos.

Estafas y fraudes con más de 50 propiedades

Según la Justicia, esta red tramó estafas y fraudes con más de 50 propiedades, entre las que había dos campos cercanos a Rosario. Con la participación de dos escribanos -que luego fueron sobreseídos- se falseaban poderes para realizar transacciones inmobiliarias a espaldas de los dueños verdaderos. Luego, esos inmuebles se vendían varias veces para que las operaciones tomaran un aspecto lícito y se lavara el dinero. Porque una de las finalidades era blanquear dinero. En este punto el fiscal Narvaja conectó los hilos de esta organización con bandas narco como Los Monos y la liderada por Luis Medina, pero su estrategia no logró convencer y recibió fuertes críticas de los defensores de los imputados.

Pero en algunos casos, el ardid fue descubierto. Entonces los supuestos estafadores amedrentaban a las víctimas, como es el caso de Ana Luppi, a quien le adulteraron la escritura de un campo de 124 hectáreas en Villa Amelia, a unos 15 kilómetros de Rosario.

La familia propietaria del campo descubrió la estafa y recibió un llamado del empresario Marcelo Jaef, propietario de una clínica de implantes dentales muy reconocida de Rosario. “No haga ninguna denuncia, porque si usted es mala conmigo, yo voy a tener que ser malo con usted y hay un hombre suelto muy peligroso”, declaró Luppi que le dijo Jaef. Ese “hombre suelto” era uno de los líderes de los Monos.

Engranajes del narcotráfico

Estos empresarios y profesionales estaban ligados, como se desplegó en la investigación, a engranajes del narcotráfico a partir de que miembros de la red mantenían desde hace tiempo vínculos estrechos con los Monos y Luis Medina, como Leandro Pérez, quien se conoció a nivel mediático por ser el novio de la vedete Viky Xipolitakis. Pérez, propietario de una concesionaria de autos de alta gama.

Los fiscales pidieron fuertes penas para los imputados en la megacausa.

En este engranaje de fraude y estafas "cada una de las células se activaba de modo independiente: si se trataba de ejecutar maniobras de fraudes con propiedades, actuaban Juan Roberto Aymo, Ramona Rodríguez, Jonatan Zárate, Portillo Retamar y Eduardo Torres. Cuando se trataba de un bien cuya magnitud excedía la capacidad operativa de éstos, actuaban Maximiliano González de Gaetano, Leandro Pérez y Juan Bautista Aliau, para poner en circulación los bienes y conectar la operación con Oneto, Pablo Abdala, Kurtzemann y Jaef".

Si los fondos provenían del narcotráfico, se activaba la red conformada por Pérez y González de Gaetano que receptaba fondos y los ponía en circulación mediante compra de bienes en efectivo o con intercambio de tráfico financiero con la red conformada por otros imputados. Ariel 'Guille' Cantero, líder de Los Monos aparecía como un contacto asiduo de Pérez y De Gaetano, que a su vez tienen vinculación con el estrato social más alto de los acusados.

La acusación en la Justicia

La acusación aceptada por los jueces incluye los delitos de asociación ilícita, falsificación de instrumento público, estafa y lavado de dinero. Por esta última calificación es que los fiscales solicitan sanciones económicas por al menos tres veces el monto de las operaciones realizadas.

El aval de la Justicia a que esta causa llegue a juicio provocó una fuerte repercusión dentro del propio fuero, luego de que a fines de febrero la Corte Suprema de Santa Fe avalara la investigación del delito de lavado de activos por parte de la Justicia provincial.

Aunque el fallo del máximo tribunal sienta un antecedente importante el caso puntual en el que falló fue el rechazo al pedido de inconstitucionalidad de los imputados en la magaestafa como Maximiliano De Gaetano; Sandra Moresco, José Luis Gordo, y los escribanos Juan Bautista Aliau y Luis María Kurtzemann, quienes objetaron que los imputaran por lavado de activos por entender que se trata de un delito de competencia exclusiva de la Justicia federal.

Caso 5. Un caso de 16 años y una investigación por 7 millones de dólares

José Curiotto |Si existe un caso por evasión investigado en la Justicia Federal de Santa Fe que todos los involucrados recuerdan de manera particular por la cobertura mediática, por el tiempo que duró la causa y por los montos involucrados, es el de Bernabé Luis Mautino, un empresario rafaelino que resultó condenado a 7 años de prisión y que, tiempo después, terminó siendo sobreseído.

Se trató de una de las primeras denuncias realizadas por la Afip en la Argentina, en el marco de la Ley Penal Tributaria sancionada en 1990. Se investigó desde un principio una evasión total de 7.032.894 pesos/dólares, pues eran los tiempos de la Convertibilidad. A la cotización oficial del dólar de hoy (70 pesos), el cálculo actualizado de aquel monto representa la sorprendente suma de 492.302.580 pesos. Si se tomara como referencia el dólar blue, la cifra treparía a unos 850 millones de pesos.

Los valores reclamados por la Afip se detallaban de la siguiente manera.

- IVA de 1996: 1.723.741 pesos (dólares).

- IVA de 1997: 767.033 pesos (dólares).

- IVA de 1998: 636.512 pesos (dólares).

- Impuesto a las Ganancias de 1996: 1.834.170 pesos (dólares).

- Impuesto a las Ganancias de 1997: 1.029.434 pesos (dólares).

- Impuesto a las Ganancias de 1998: 481.005 pesos (dólares).

dólares colores grande.jpg

Eran épocas de Convertibilidad y la investigación giró en torno de una posible evasión de más de 7 millones de dólares.

Mautino es un empresario que continúa desarrollando sus actividades en el rubro de la construcción. El principio de esta causa se remonta a fines de 1998, cuando la Policía Federal inició una serie de allanamientos en la empresa Rafaela Materiales, de dicha ciudad.

Los policías actuaban bajo las órdenes de la Justicia Federal, luego de que la Afip presentara una denuncia por evasión contra el propietario de la firma y otras personas.

El caso se prolongó durante 16 años hasta que al fin, el juicio oral por evasión comenzó el 6 de julio de 2015. El Tribunal Oral Federal de Santa Fe lo condenó por el delito de evasión doblemente agravado por los montos y por haber utilizado a personas interpósitas para ocultar la verdadera identidad del sujeto obligado a pagar los impuestos.

Una red de testaferros

Según los jueces de aquel tribunal, Mautino había organizado una verdadera red de testaferros que, a cambio de un pago de dinero determinado, figuraban como titulares de empresas que facturaban las transacciones que en realidad llevaba adelante este empresario rafaelino.

La Justicia también investigó a quienes consideró testaferros de Mautino: Lidia Merlo, Julio César Geréz, Jorge Pedro Romano y César Fabián Galiani.

Finalmente, el 11 de agosto el Tribunal Oral en lo Criminal Federal de Santa Fe, integrado por los jueces María Ivón Vella, José María Escobar Cello y Luciano Homero Lauría, condenó al empresario de la construcción a 7 años de prisión efectiva por encontrarlo responsable del delito de evasión tributaria simple y agravada, en forma reiterada, en concurso real entre los años 1996 y 1998. Además, condenó a 3 años y 6 meses a Lidia Merlo y a César Galiani. Jorge Romano recibió una pena de 3 en suspenso en calidad de partícipe secundario.

La condena fue apelada. Y a partir de allí, se una verdadera labor de “ingeniería jurídica” por parte de sus abogados defensores, Néstor Oroño y Guillermo Zenklusen.

La Ley de los Cedin

Entre otros puntos, Mautino se acogió a la ley de Blanqueo de Capitales 26.860 conocida como “Ley de los Cedin” impulsada por el gobierno nacional en 2013.

La operatoria consistía en que una persona blanqueaba dólares y, a cambio, el Estado le entregaba Cedin, un certificado que luego podía utilizarse para comprar inmuebles. El vendedor del inmueble recibía los Cedin, iba al banco y los canjeaba por dólares.

Los Cedin representaron un instrumentos generado desde el Estado argentino para favorecer el blanqueo de capitales.

Los fondos blanqueados quedaban exentos del pago del impuesto a las ganancias (de manera retroactiva), el IVA y el impuesto al cheque. También del pago del impuesto a los débitos cuando se efectiviza la transferencia. Y las personas que se acogían a esta ley quedaron automáticamente excluidas de sanciones contempladas en el régimen penal cambiario y la ley penal tributaria.

Utilizando estas operatorias como uno de los argumentos, la defensa de Mautino pidió la extinción de la acción penal y logró que en 2019 la Cámara Federal de Casación Penal anulara el fallo condenatorio y ordenara el sobreseimiento del empresario y del resto de los imputados.

El blanqueo operó como una amnistía, borrando todo delito precedente.

Nota 6. Vino Caliente, el hombre fuerte de los puertos que acumuló poder y una fortuna

Germán de los Santos | “Administración fraudulenta, coacción agravada y lavado de activos”. Esas tres imputaciones figuran en la “extraña” causa que enfrenta desde agosto de 2019 Herme Juárez, un hombre conocido como Vino Caliente, que permaneció 50 años en la cima del poder sindical y empresarial de los puertos del Gran Rosario. Sólo una investigación judicial logró perforar su hegemonía.

La investigación contra Juárez y su entorno se centra en los desmanejos económicos de la Cooperativa de Trabajadores Portuarios, que Vino Caliente conduce a la par del sindicato desde 1969. El control del gremio y la cooperativa lo transformó en uno de los hombres más poderosos del polo agroexportador, y un dirigente que también controlaba los hilos políticos de la zona, como lo sugieren las escuchas telefónicas que figuran en la causa.

Herme Juárez al momento de ser detenido el 1 de agosto de 2019.

El planteo que realizan los defensores de Juárez es que la causa que inició el juez federal de Campana, Adrián González Charvay, tuvo como único motivo desplazar a Vino Caliente para que el poder económico de la zona pasara a manejar sin ataduras este negocio millonario.

“Les vengo a hablar como un empresario y no como un sindicalista”, era una frase que repetía Juárez cuando negociaba las tarifas en dólares que cobraba en las terminales portuarias del Gran Rosario la Cooperativa de Trabajadores de Puerto General San Martín. No se trataba de un eufemismo del secretario general del Sindicato Unidos Portuarios Argentina (SUPA).

Un imperio en San Lorenzo

Vino Caliente logró construir un imperio en San Lorenzo con las montañas de dinero que ingresaban a la cooperativa que se nutría con unos 700 operarios del gremio que conducía. Más que un empresario, como decía ser, era un hombre de finanzas, según se trasluce de la investigación judicial.

El juez federal de Campana encontró indicios de que había delitos relacionados con el manejo oscuro de los fondos de la cooperativa, que tenía el aspecto de una empresa.

La cooperativa, según consta en el expediente, se dedica a la estiba de los barcos que cargan soja y productos derivados en los puertos.

En 2017 el patrimonio de la cooperativa, según consta en el expediente, que se dedica a la estiba de los barcos que cargan soja y productos derivados en los puertos, ascendía a 2.100 millones de pesos. De acuerdo al informe que consta en la causa, la cooperativa tuvo un excedente de 439.000.000. “La estructura del activo está compuesta por inversiones financieras que totalizaron 1.156 millones de pesos en el ejercicio 2017, y se incrementaron aproximadamente en un 38% respecto de las del año anterior”, señala un informe que consta en la causa.

Ese excedente, según sospechan los investigadores, “eran principalmente fondos comunes de inversión, inversiones en plazo fijo, y acciones en la sociedad “Bunge Limited” radicada en el Reino Unido”.

Lo que dicen las escuchas telefónicas

A la par de estos registros contables hay escuchas telefónicas en la causa que aportan más indicios sobre el manejo de los fondos de la cooperativa, que Juárez habría usado para su beneficio personal. Se montó una red de empresas a nombre de los hijos de Juárez y firmas que serían financieras para manejar y multiplicar, como se sospecha en la causa, los dividendos de la cooperativa.

El 31 de enero 2018 pasado Juárez llamó a un agente financiero de un banco con el objetivo de replantear las inversiones. El broker “lo puso al corriente de las inversiones existentes bajo su titularidad, indicando que tiene casi 2.000.000 de dólares en LETES (Letras del Tesoro de la Nación) que se vencerían el 28 de junio, junto con otros 16.000.000 de pesos en un fondo de inversión”.

“Pueden observarse los altos rendimientos que tiene la cooperativa, que opera en la práctica como una verdadera sociedad comercial, evidenciados en el importante patrimonio de quienes la dirigen”, señala el procesamiento dictado por el juez Charvay, que alcanzó a Juárez, a su hijo Oscar, y a una decena de dirigentes.

Imagen de uno de los allanamientos a las propiedades de Vino Caliente.

“Llama la atención el extraordinario patrimonio que posee la Cooperativa de Trabajos Portuarios, el cual se compone de bienes que no guardarían relación con el objeto y los servicios prestados por la misma, tales como aeronaves valuadas en 15.000.000 de pesos que habrían sido utilizadas por Juárez y su familia para viajar a Uruguay”. Los viajes recurrentes a Punta del Este tenían que ver, según se desprende de la causa, con propiedades en esa ciudad, en el complejo inmobiliario “Imperiale Luxury Condominiums”.

Dinero que terminaba en la política

Ese excedente millonario de la cooperativa que Juárez invertía en fondos de inversión y letras del tesoro también iba a parar a la política, según se desprende de la causa. En una escucha telefónica que se produjo el 29 de abril de 2019, en plena campaña electoral en Santa Fe, Juárez le preguntó a Badía, gerente de la cooperativa, cuánto aportaban a “Pipi” y de “la chica de Victoria”. El primero sería el senador de San Lorenzo Armando Traferri, quien tras la detención de Juárez salió a defender al sindicalista, y la segunda sería Isabel Castagnino, candidata a intendente por el Frente Creer Entre Ríos de la ciudad de Victoria, en Entre Ríos.

A cada uno le habría “aportado” 250.000 pesos. “Sin factura no pagamos nada”, le respondió Badía a Vino Caliente cuando le preguntó si había extendido los pagos a los candidatos. “Lo pasamos como que nos habían hecho un trabajo de gigantografía para la cooperativa”, explicó la mano derecha de Juárez.

Durante 50 años, Vino Caliente manejó el gremio de los trabajadores portuarios.

Más allá de las imputaciones fue extraña la gestación de esta causa que se originó en un juzgado a más de 300 kilómetros de San Lorenzo. El otro punto es que el juez se excusó, es decir, se corrió del caso, luego de dictar los procesamientos. El motivo fue por “extraña” jurisdicción. Pero el expediente nunca llegó a los tribunales federales de Rosario. Está en una nebulosa judicial también llamativa, aunque Herme Juárez fue excarcelado en febrero pasado por el mismo magistrado que se excusó.

El otro punto raro de este caso, independientemente de que Juárez sea encontrado o no responsable de los delitos económicos que se le imputan, es que el expediente se inició sobre la base de una sospecha de que Vino Caliente tenía vinculación con el narcotráfico. Años de escuchas realizadas por la Prefectura Naval no arrojaron ningún indicio sobre la posible relación de Juárez con la droga, pero sí dejó a flor de piel, como era previsible, una cantidad importante de supuestos delitos de guante blanco, como lavado de dinero, evasión y malversación de fondos.

El regreso frustrado

El miércoles pasado intentó retornar a su antiguo lugar de poder, al Sindicato de Estibadores, pero la cálida bienvenida que imaginaba se desfiguró en gritos e insultos. Hubo empujones y surgieron momentos de tensión y la policía tuvo que separar a los militantes del gremio que acusaban al antiguo cacique sindical de “ladrón”. El gremio está intervenido pero cambió durante los últimos días el manejo de la conducción.

Se venció el mandato que había dispuesto el Ministerio de Trabajo de la Nación cuando designó a Marcelo Urban, que denunció amenazas y aprietes durante su gestión, y en su lugar fue nombrado Eugenio Begue. Lo que tramaba el poder político durante la gestión de Mauricio Macri, que puso en la mira a dirigentes sindicales sospechados de desmanejos en los gremios, comenzó a ocurrir. Sin el manejo del dinero, Juárez perdió su poder y ahora un sector del gremio pide que haya un llamado a elecciones para que quede en el pasado un modelo de conducción que algunos creen que es parecido al film El Irlandés.

Herme Juárez siempre tuvo relaciones con la política.

Con ese “modelo” se sospecha que acumuló una fortuna que ahora es investigada por la justicia federal de Campana. Este esquema monopólico se rompió en setiembre de 2017, cuando tras un acuerdo entre la cooperativa y la Cámara de Puertos Privados y Comerciales se abrió la competencia en el sector de la estiba. Juárez había recibido un duro golpe tras la detención un año antes de “Caballo” Suárez. “Vino Caliente debía hacer buena letra porque sabía que estaba en la mira”, sostuvo una fuente cercana al gremio.

En 2010, Juárez paralizó las exportaciones durante diez días con un lock out de la cooperativa de estibadores que después de esa protesta logró un incremento del 27 por ciento en dólares de la tarifa de estiba. Hugo Moyano, titular entonces de la CGT, fue el que le rogó a Juárez que levantara la medida después de que el ex secretario de Comercio Interior Guillermo Moreno lanzara amenazas que hicieron cosquillas a Vino Caliente.

Caso 7. El caso del dirigente del Fútbol que terminó con un club en la ruina

José Curiotto | La causa que terminó con la condena en el fuero federal del expresidente de Colón, Germán Lerche, aparece entre las más resonantes de los últimos tiempos en Santa Fe por obvias razones: se trata de una denuncia de la Afip por “retención indebida de tributos” que tuvo un enorme impacto en la opinión pública.

La investigación comenzó con una denuncia radicada el 26 de diciembre de 2012, cuando la Afip reclamó al Club Colón la falta de pago de 287.553,68 pesos correspondientes al Impuesto a las Ganancias de sus empleados del período fiscal agosto de 2012.

Según la Afip, a los empleados de Colón –los jugadores también son empleados- se les retenía lo correspondiente al Impuesto a las Ganancias, pero esos fondos nunca fueron depositados en las arcas del Fisco.

Si bien es el club el que no realizó los aportes, en materia de Derecho Tributario las acciones se dirigen contra el representante legal como persona física. En este caso, el expresidente Germán Lerche.

El 11 de octubre de 2013 el exjuez federal Francisco Miño lo procesó como “presunto autor penalmente responsable de apropiación indebida de tributos nacionales”.

La condena a dos años en suspenso

La causa continuó hasta que, el 25 de abril del 2017, los jueces José María Escobar Cello, Luciano Lauría y María Ivón Vella, condenaron al expresidente de Colón a dos años de prisión en suspenso por el delito de apropiación indebida de tributos por la retención y falta de depósito oportuno del impuesto a las ganancias.

El 12 de julio de 2018, el fallo fue confirmado por la Sala 2 de la Cámara Federal de Apelaciones.

Los defensores de Lerche anunciaron su decisión de llegar hasta la Corte Suprema de Justicia de la Nación. Para esto, solicitaron que el expresidente de Colón pudiera continuar el trámite de revisión de su condena de manera gratuita, aduciendo que no tiene dinero como para pagar los 35 mil pesos que prevé el Código Procesal Penal de la Nación. Sin embargo, los mismos jueces que lo condenaron en primera instancia le rechazaron este pedido.

En caso de que la instancia de la Corte no evite la condena, la situación de Germán Lerche se tornará verdaderamente incómoda.

Es que, mientras todo esto sucede en el fuero federal, se espera la pronta elevación a juicio oral y público de la causa por “administración fraudulenta” en perjuicio del Club Colón que se desarrolla en la Provincia de Santa Fe.

La querella y la Fiscalía pidieron 6 años de prisión para Lerche. Si la condena en la causa federal queda firme y si fuera condenado a prisión por la Justicia de Santa Fe, no podría evitar ir a la cárcel, por tratarse de un reincidente.

Caso 8. Popea, el narco que lavaba dinero con una joyería

Germán de los Santos | Leonardo Popea carga sobre sus espaldas con el privilegio de ser uno de los pocos narcos de Rosario que fue blanco de una investigación por lavado de dinero, una excepción en ese rubro, ya que a ninguno de sus colegas, salvo Delfín Zacarías, un fiscal decidió hurgar en la trama sobre cómo construyeron sus fortunas siendo su actividad ilegal el narcotráfico.

Popea también es poseedor de otra particularidad, porque no sólo usaba como testaferros a su familia para blanquear el dinero que dejaba el narcotráfico, sino que él mismo era un “hombre de paja”, como usan en la jerga los investigadores de la Afip, de un ex jefe de la policía.

Este hombre de más de 60 años fue un histórico delincuente, mezcla de estafador y ladrón tradicional, que luego terminó cocinando cocaína con su familia en una mansión en Funes, en calle Lennox al 2400, la misma zona que había elegido Delfín Zacarías para montar su laboratorio de cocaína, que también manejaba con su pareja e hijos.

La investigación que llevó a la detención de Popea se inició de manera colateral a una causa en la que se investigaba a Carlos Fiordelino, un rosarino de 45 años, hijo de un comisario, que en 2011 escapó de la alcaidía de Jefatura tras ser detenido con 55 kilos de marihuana en Funes.

Popea fue condenado a ocho años de prisión, luego del llamado operativo Otoño Blanco, que desmanteló la cocina de cocaína que servía para proveer de droga a varias localidades del sur santafesino, como Rosario, Granadero Baigorria, Roldán, Correa, y Cañada de Gómez.

Sobre la base de esa condena se empezó a investigar en la justicia federal de Rosario a Popea por supuesto lavado de dinero, luego de que la Procuraduría de Lavado de Activos, en la gestión de Carlos Gonella, detectara varios reportes de operaciones sospechosas, uno de ellos de un banco internacional.

El año pasado, Popea y su familia fueron procesados por lavado de activos por el juez federal Carlos Vera Barros, y en noviembre pasado la Cámara Federal de Rosario confirmó el fallo, por lo que esta causa judicial está cerca de llegar a juicio, en momentos en que está por terminar su condena hasta 2021 por narcotráfico.

La sentencia contra Popea

Popea fue sentenciado como organizador de una banda dedicada al narcotráfico en una causa iniciada en 2013 en la que los investigadores le descubrieron una cocina de drogas en la que había 29 kilos de cocaína, 100 kilos de elementos diversos para estirar la droga y 57 litros de precursores químicos.

La trama de lavado se originó a partir de informes del banco HSBC Bank Argentina, sobre la base de indicios en la PROCELAC de que este hombre había acumulado dinero que no podía justificar y que tenía como origen el narcotráfico.

Cuando el HSBC Bank Argentina le pidió a Alejandro, el hijo de Leonardo Popea, que presentara documentación que respaldara acreditaciones en su cuenta por 3.855.388 pesos, este hombre que tenía como pantalla la compra y venta de oro, decidió cerrar la cuenta, que había abierto el 13 de diciembre de 2010.

En los trámites burocráticos en el banco Popea había declarado que se dedicaba al rubro “joyería y relojería” y que tenía ingresos anuales inferiores a 72.000 pesos. Entre los papeles que Popea presentó al banco estaba un certificado de habilitación de la Municipalidad de Rosario para desempeñar su negocio catalogado como “venta al por menor de artículos de joyería y compra de oro” en un local en San Luis 902, llamada “La casa de las Alianzas”, un negocio histórico en Rosario, fundado en 1947.

En la investigación judicial se advierte que más allá de los problemas de evasión de Popea “no se entiende cómo habría adquirido un comercio de tales características”. Este joven de 25 años no tenía actividades comerciales y figuraba en la AFIP como un simple monotributista, pero los investigadores de la Unidad de Información Financiera detectaron que en sólo dos meses después de comprar la joyería adquirió dos casas en Rosario en Maipú 959, pleno centro de la ciudad. Una de las propiedades, según reportó el escribano que intervino en la operación, fueron vendidas unos meses después por 127.000 dólares.

Una cuestión de familia

Tres años antes su otro hijo Pablo Popea ya había sumado su primera propiedad al comprar por 48.000 dólares un inmueble, cuando el único antecedente laboral era haber trabajado unos meses en la firma Teletech Argentina SA. Alejandro Popea le había comprado con cheques un Ford K a su mujer en 2012. Con esa forma de pago fueron detectadas otras operaciones por la Procelac.

El caso de Delfín Zacarías es casi igual que el de Popea. En la causa por lavado contra el hombre que fue condenado a 16 años de prisión en julio de 2018 la base es un informe elaborado por la Unidad de Información Financiera (UIF) que se centra en cómo empezó a invertir el dinero del narcotráfico. La mirada de la Justicia se posó en las propiedades y vehículos que había adquirido Zacarías: 36 inmuebles entre el 29 de diciembre de 2008 y el 23 de ese mes de 2009, y 24 autos y camionetas, entre ellos cuatro de alta gama. Flavia Zacarías, su hija, puso a su nombre ocho propiedades, que compró entre mayo y julio de 2009; después sumó otros cuatro inmuebles, cinco autos y un camión.

Después se sumaron otras propiedades y bienes que la justicia fue detectando, entre ellos, varios terrenos en el emprendimiento inmobiliario Tierra de Sueños, ubicado en la localidad de Roldán.